सार्वजनिक वित्त व्यबस्थापन : साझासरोकारको विषय

प्रभावकारी सार्वजनिक वित्त व्यवस्थापन अन्तर्राष्ट्रिय रुपमा सर्वाधिक चासो र सार्वजनिक सरोकार को विषय हो । सार्वजनिक वित्त व्यवस्थापनको प्रभावकारिता अभिवृध्दिका लागि सुधार एउटा निरन्तर चलिरहने प्रक्रिया पनि हो । प्रभावकारी वित्त व्यवस्थापनले आम्दानीका श्रोतहरुको भरपूर उपयोग गर्ने, वितरणमा प्रभावकारिता ल्याउने र प्रभावकारी खर्च गर्न सक्ने क्षमतामा वृद्धि ल्याउनुको अतिरिक्त वित्तीय जोखिमहरुको पूर्वानुमान गरी जोखिमहरुबाट निम्तिनसक्ने नकारात्मक प्रभावहरुको न्यूनीकरण गर्नमा सहयोग पुर्याउदछ।सवल राजनैतिक इच्छाशक्ति र प्रतिबद्धता तथा प्रशासन संयन्त्रको सकारात्मक सक्रियता प्रभावकारी सार्वजनिक वित्तीय व्यवस्थापन सुधारका अपरिहार्य आवश्यकता हुन् ।

सार्वजनिक वित्त व्यवस्थापनको आवश्यकता

• राजस्व, ऋण तथा वैदेशिक सहायता लगायतका श्रोतहरुको प्राप्तिमा प्रभावकारीता ल्याउन ।

• प्राप्त श्रोतको मितव्ययी, दक्षतापूर्वक, प्रभावकारी एवम् पारदर्शी रुपमा खर्च गर्न ।

• साधन श्रोतको प्राप्ति, उपयोग रउपभोगको प्रभावबीच सामञ्जस्यता कायम गर्न ।

• आन्तरिक र वाह्य निगरानीलाई सशक्त वनाउदै पारदर्शिता र उत्तरदायित्वमा अभिवृध्दि गर्नु ।

सार्वजनिक वित्त व्यवस्थापनको क्षेत्र

• करारोपण तथा राजस्व व्यवस्थापन

• आम्दानीका अन्य श्रोतहरुको व्यवस्थापन

• प्रभावकारी न्यून वित्त परिचालन : सार्वजनिक ऋण व्यवस्थापन

• वितरणमा पारदर्शीता र प्रभावकारिता : वजेटिङ

• व्यवस्थित खर्च प्रणाली

• बाह्य निगरानी, लेखापरीक्षण

• समग्र जिम्मेवारी र जवाफदेहिता

• वित्तीय सुशासन

नेपालमा सार्वजनिक वित्त व्यवस्थापनका प्रयासहरु

– बजेटको शुरुवात —२००८

– महालेखापालको कार्यालय स्थापना –२००८

– भुक्तानीमा आधारित लेखाप्रणाली—२००८

– महालेखापरीक्षको कार्यालयको स्थापना —२०१५

– नेपाल राष्ट्र बैंकको स्थापना—२०१३

– योजनाको सुरुवात—२०१३

– म.ले.प.को फाराम र प्रतिवेदन फारामहरुको विकास—२०१९

– महालेखापालको कार्यालय महालेखा नियन्त्रक कार्यालयमा रुपान्तरण—२०३२

– सरकारी आय ब्यय संचालन नियम —२०३८

– जिल्लाहरुमा कोष तथा लेखा नियन्त्रण कार्यालय स्थापना —२०३८।३९

– शुरुमा कर विभाग र पछि आन्तरिक राजस्व विभागको स्थापना

– दोहोरो लेखाप्रणालीको शुरुवात —२०१९

– लेखा समूहको स्थापना, २०३४

– राजस्व समूहको स्थापना

– राजस्व प्रशासन तालिम केन्द्रको स्थापना

– खरिद कार्य व्यवस्थित गर्न सार्वजनिक खरिद ऐन नियमावलीको व्यवस्था

– सार्वजनिक खर्च तथा वित्तीय उत्तरदायित्व सचिवालयको स्थापना

– बैदेशिक सहायता नीति र आन्तरिक ऋण उठाउने नीतिगत व्यवस्था

– सार्वजनिक खरिद अनुगमन कार्यालयको स्थापना

– एकल खाता कोषको संचालन

– राजस्व सूचना प्रणालीको विकास

– मन्त्रालयस्तरीय बजेट सूचना प्रणालीको विकास

सार्वजनिक खर्च र वित्तीय उत्तरदायित्वको अवधारणाको विकास

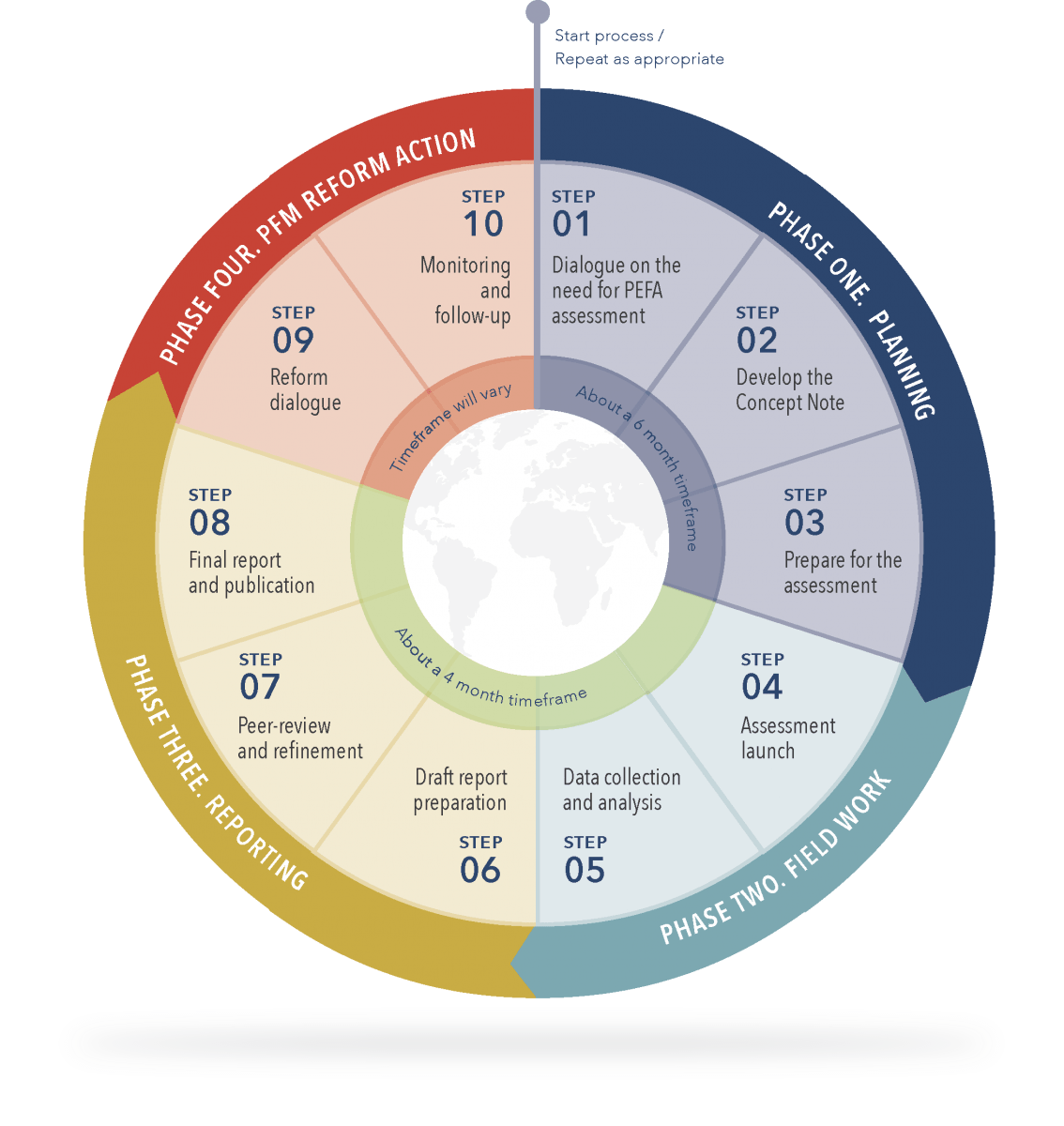

सार्वजनिक खर्च र वित्तीय उत्तरदायित्वको अवधारणाको विकास वित्तीय व्यवस्थापनका समग्र पक्षको प्रभावकारी रुपमा मापन गर्नको लागि एउटा सर्वस्वीकार्य मापन संयन्त्रको विकास गरिनु पर्दछ भन्ने सन्दर्भमासार्वजनिक खर्च र वित्तीय उत्तरदायित्वको (पब्लिक इक्स्पेन्डेचर एण्ड फाइनान्सियल एकान्टिविलिटी –पीइएफए) अवधारणाको विकास सन् २००१ मा भएको हो र यूरोपेली आयोग, अन्तर्राष्ट्रिय मुद्रा कोष, विश्व बैंक, फ्रान्स, नर्वे, स्वीजरल्यान्ड र संयुक्त अधिराज्यले ती देशहरुमा सार्वजनिक वित्त व्यवस्थापनको साझा मापन सूचक बनाउनु पर्ने आवश्यकता बोध भए अनुरुप पेफा अवधारणा अगाडि बढेको हो । पछि सन् २००५ को पेरिस घोषणपत्र, २००८ को आक्रा एजेण्डा र २०११ को प्रभावकारी विकास सहायताको लागि वुसान साझेदारिताले समेत पेफा अवधारणालाई सवल बनाउने काम गर्यो ।यो सार्वजनिक वित्त व्यवस्थापनको निश्चित समायाबधीमा वित्त व्यवस्थापनका विभिन्न आयामहरुको कार्यसम्पादनस्तर मापन गर्ने सर्वस्वीकार्य औजार हो । पेफा कार्यान्वयनमा निम्न ४ चरणहरु रहेका हुन्छन् ।

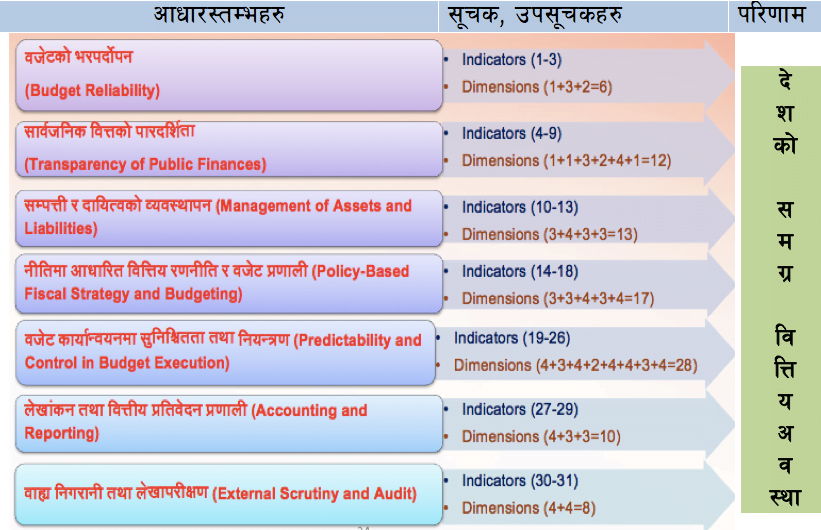

पेफाका आधार स्तम्भ र सूचकहरु

सार्वजनिक खर्च र वित्तीय उत्तरदायित्व अवधारणा अन्तरगत सार्वजनिक वित्तिय व्यवस्थापनको समग्र अवस्थाको मापनका लागि देहाय बमोजिम ७ आधार स्तम्भ , ३१ वटा सूचकहरु र ९४ उपसूचकहरु निर्माण भएका छन् :

सूचक र उप–सूचकहरु

आधार स्तम्भ १ः बजेटको भरपर्दोपन

१.यथार्थ जम्मा खर्च

२.यथार्थ खर्च बनावट (शिर्षक) अनुसार

• कार्य वर्गीकरण अनुसारको यथार्थ खर्च बनावट

• आर्थिक वर्गीकरण अनुसारको यथार्थ खर्च बनावट

• भैपरी कोषबाट खर्च

३.यथार्थ राजस्व आम्दानी

• जम्मा यथार्थ राजस्व आम्दानी

• राजस्व बनावट (शिर्षक) अनुसार यथार्थ आम्दानी

आधार स्तम्भ २ः सार्वजनिक वित्तको पारदर्शिता

४.बजेट बर्गीकरण

५.बजेट पुस्तिका

६.आर्थिक प्रतिवेदनमा समावेश नभएका वा बाहिर भएका केन्द्रिय सरकार संचालन

• आर्थिक प्रतिवेदनमा नपरेको खर्च

• आर्थिक प्रतिवेदनमा नपरेको राजस्व आम्दानी

• गैरबजेटरी ईकाइको आर्थिक प्रतिवेदन

७.स्थानीय सरकारलाई बांडफांड हस्तान्तरण

• बांडफांड हस्तान्तरण सम्बन्धी विद्यमान प्रणाली

• बांडफांडको सराई बारेमा समयमा सूचना प्रवाह

८.सेवा प्रवाह गर्ने ईकाइको लागि बजेट र स्रोत साधन सम्बन्धी सूचना

• सेवा प्रवाहको लागि कार्यसम्पादन योजना

• सेवा प्रवाह गर्ने ईकाइको कार्यसम्पादन उपलब्धी

• सेवा प्रवाह गर्ने ईकाइव्दारा स्रोतसाधन प्राप्ती

• सेवा प्रवाहको कार्यसम्पादन मूल्यांकन

९. वित्तीय सूचनामा सार्वजनिक पहुँच

आधार स्तम्भ ३ः सम्पत्ति र दायित्वको व्यवस्थापन

१०. वित्तीय जोखिम प्रतिवेदन

• सार्वजनिक संस्थानहरुको अनुगमन

• स्थानीय सरकारहरुको अनुगमन

• भैपरी दायित्व र अन्य वित्तीय जोखिम

११. सार्वजनिक लगानी व्यवस्थापन

• लगानी प्रस्तावहरुको आर्थिक बिश्लेषण

• लगानी परियोजनाको छनौट

• लगानी परियोजनाको लागत अनुमान

• लगानी परियोजनाको अनुगमन

१२. सार्वजनिक सम्पत्तीको व्यवस्थापन

• आर्थिक सम्पत्तीको अनुगमन

• स्थानीय सरकारहरुको अनुगमन

• गैरआर्थिक सम्पत्तीको अनुगमन

१३. ऋण व्यवस्थापन

• ऋण र जमानतको अभिलेखांकन र प्रतिवेदन

• ऋण र जमानतको स्वीकृति

• ऋण व्यवस्थापन रणनीति

आधार स्तम्भ ४ः नीतिमा आधारित वित्तीय रणनीति र बजेट प्रणाली

१४. समष्टीगत आर्थिक तथा वित्तीय प्रक्षेपण

• समष्टीगत आर्थिक प्रक्षेपण

• वित्तीय प्रक्षेपण

• समष्टीगत वित्तीय संवेदनशीलता विश्लेषण

१५. वित्तीय रणनीति

• नीतिगत प्रस्तावहरुको वित्तीय प्रभाव

• वित्तीय रणनीति परिपालना

• वित्तीय उपलब्धीहरुको प्रतिवेदन

१६. खर्चको बजेट तर्जुमामा मध्यकालीन अवधारणा

• मध्यकालीन खर्च अनुमान

• मध्यकालीन खर्चको सिलिंग

• रणनीतिक योजना र मध्यकालीन बजेट बीच सामन्जष्यता

• बजेट र अघिल्लो बर्षको अनुमान बीच सन्तुलन

१७. बजेट तर्जुमा प्रक्रिया

• बजेट तालिका (क्यालेण्डर)

• बजेट तर्जुमा निर्दे्शिका

• व्यवस्थापिका समक्ष बजेट प्रस्तुतीकरण

१८. व्यवस्थापिकाव्दारा प्रस्तावित बजेटको निगरानीरपरिनिरीक्षण

• बजेट निगरानीरपरिनिरीक्षणको क्षेत्र

• बजेट निगरानीरपरिनिरीक्षणको लागि व्यवस्थापकीय प्रक्रिया

• बजेट स्वीकृतिको समय

• कार्यकारीव्दारा बजेट संशोधनको लागि नियमको व्यवस्था

आधार स्तम्भ ५ः बजेट कार्यान्वयनमा सुनिश्चितता तथा नियन्त्रण

१९. राजस्व प्रशासन

राजस्व माध्यमको लागि अधिकार र दायित्व

राजस्व जोखिम व्यवस्थापन

राजस्व लेखापरीक्षण र अनुसन्धान

राजस्व वक्यौता अनुगमन

२०. राजस्व लेखापालन

राजस्व संकलनको सूचना

राजस्व संकलनको हस्तान्तरण

राजस्व लेखा समायोजन (रिकन्सीलेसन)

२१. चालु बर्षमा स्रोतको बांडफांडको पूर्वानुमान

• नगद बांकी (ब्यालेन्स) को एकिकृत हिसाब

• नगद प्रक्षेपण र अनुगमन

• प्रतिबध्दता सिलिंग वारेको सूचना

• चालु बर्षको बजेट संशोधनको आवश्यकता

२२. भुक्तानी बांकी खर्च

• भुक्तानी बांकी खर्चको विवरण

• भुक्तानी बांकी खर्चको अनुगमन

२३. तलबी प्रतिवेदन नियन्त्रण

• तलबी प्रतिवेदन र व्यक्तिगत अभिलेख बीच सामन्जस्यता

• तलबी प्रतिवेदन परिवर्तनको व्यवस्थापन

• तलबी प्रतिवेदनको आन्तरिक नियन्त्रण

• तलबी प्रतिवेदनको लेखापरीक्षण

२४. खरीद

• खरीद अनुगमन

• खरीद तरीकाहरु

• खरीद सूचनामा सार्वजनिक पहुँच

• खरीद गुनासो व्यवस्थापन

२५. गैरतलबी खर्चमा आन्तरिक नियन्त्रण

• जिम्मेवारीरकर्तब्यहरुको बाँडफाँड

• खर्च प्रतिबध्दता नियन्त्रणको प्रभावकारीता

• भुक्तानी नियम र प्रक्रियासंग तालमेल

२६. आन्तरिक लेखापरीक्षण

• आन्तरिक लेखापरीक्षणको क्षेत्र

• लेखापरीक्षणको प्रकृति र मानडण्दको उपयोग र अनुसरण

• आन्तरिक लेखापरीक्षण र प्रतिवेदनको कार्यान्वयन

• आन्तरिक लेखापरीक्षण प्रतिको जवाफ

आधार स्तम्भ ६ः लेखांकन तथा वित्तीय प्रतिवेदन प्रणाली

२७. वित्तीय तथ्यांकको समग्रता

• बैंक खाता रिकन्सीलेसन

• संकास्पद (सस्पेन्स) लेखा

• पेश्की लेखा

• वित्तीय तथ्यांक प्रामाणिकताको प्रक्रिया

२८. चालु बर्षको बजेट प्रतिवेदन

• प्रतिवेदनले समेटेको क्षेत्र र तुलनायोग्यता

• चालु बर्षको बजेट प्रतिवेदन समय

• चालु बर्षको बजेट प्रतिवेदनमा शुध्दता

२९. बार्षिक आर्थिक प्रतिवेदन

• बार्षिक आर्थिक प्रतिवेदनको पूर्णता

• बाह्य लेखापरीक्षणको लागि प्रतिवेदन प्रस्तुत

• लेखापालन मानदण्ड

आधार स्तम्भ ७ : बाह्य निगरानी तथा लेखापरीक्षण

३०. बाह्य लेखापरीक्षण

• लेखापरीक्षणले समेटेको क्षेत्र र मानदण्ड

• व्यवस्थापिका समक्ष लेखापरीक्षण प्रतिवेदन प्रस्तुतिकरण

• बाह्य लेखापरीक्षण प्रतिवेदनको कारवाहि

• सर्वोच्च लेखापरीक्षण निकायको स्वतन्त्रता

३१. लेखापरीक्षण प्रतिवेदनको व्यवस्थापकीय निगरानी

• समयमा लेखापरीक्षण प्रतिवेदनको निगरानी

• लेखापरीक्षणले पत्ता लगाएका बिषयमाथि सनुवाई

• व्यवस्थापिकाव्दारा लेखापरीक्षणमा सुझाव

• लेखापरीक्षण प्रतिवेदनको व्यवस्थापकीय निगरानीको पारदर्शिता

नेपालमा पेफा कार्यान्वयनका उपलब्धीहरु

आज भन्दा एक दशक अगाडी नेपालमा पेफा अबधारणाको शुरुवात भए पश्चात निम्न उपलब्धीहरु हासिल भएका छन् :

क. पेफा मूल्यांकनमा सुधार

नेपालका सन् २००८ र २०१४ मा भएको सार्वजनिक खर्च र वित्तीय उत्तरदायित्व सम्बन्धी मूल्याँकनको अवस्था सन् २००८ को तुलनामा सन् २०१४ मा सुधार भएको छ

| Score | PEFA Assessment | |

| 2008 | 2014 | |

| A | 1 | 7 |

| B+ | 0 | 3 |

| B | 3 | 3 |

| C+ | 9 | 9 |

| C | 8 | 3 |

| D+ | 6 | 4 |

| D | 4 | 2 |

| Total

Indicators |

31 | 31 |

ख. अन्य सुधारहरु

• कोष सुधार— एकल खाता कोष प्रणाली लागु भै १४,००० भन्दा धेरै खाता बन्द गरिएको ।

• नेपाल सार्वजनिक क्षेत्र लेखा मानदण्ड, राजस्व व्यवस्थापन सूचना प्रणालीको स्थापना वाटलेखापालन र अभिलेखांकनमा सुधार हुन पुगेको ।

• सूचना प्रणालीमा सुदृढीकरण भएको

• सबै निकायको वित्तीय व्यवस्थापना प्रणालीमा पहुंच विस्तार भएको

• मध्यकालीन खर्च संरचना तथा मन्त्रालयस्तरीय बजेट सूचना प्रणालीलेयोजना र बजेट तर्जुमामा सुधार हुन पुगेको

• अन्तर्राष्ट्रिय लेखापरीक्षण मानदण्डको प्रयोगले लेखापरीक्षणमा सुधार हुँदै गएको

• सार्वजनिक खरिद प्रणालीमा सुधार हुँदै गएको

• सार्वजनिक ऋण व्यवस्थापन कार्यालय स्थापनाको पहल भएको

• लेखा निर्देशिकाको प्रकाशनले कार्यविधिमा सरलता ल्याएको

नेपालमा पेफाको संस्थागत संरचना

• अर्थ सचिवको संयोजकत्वमा निर्देशक समिति

• सह–सचिवको नेतृत्वमा पेफा सचिवालय —

• पेफा सचिवालयको संयोजकत्वमा पेफा कार्यसमिति —

• सम्बन्धित मन्त्रालयको योजना महाशाखा हेर्ने सह–सचिवको संयोजकत्वमा पेफा कार्यान्वयन इकाइ

• को.ले.नि.का.का प्रमुखको संयोजकत्वमा जिल्ला पेफा कार्यान्वयन इकाइ

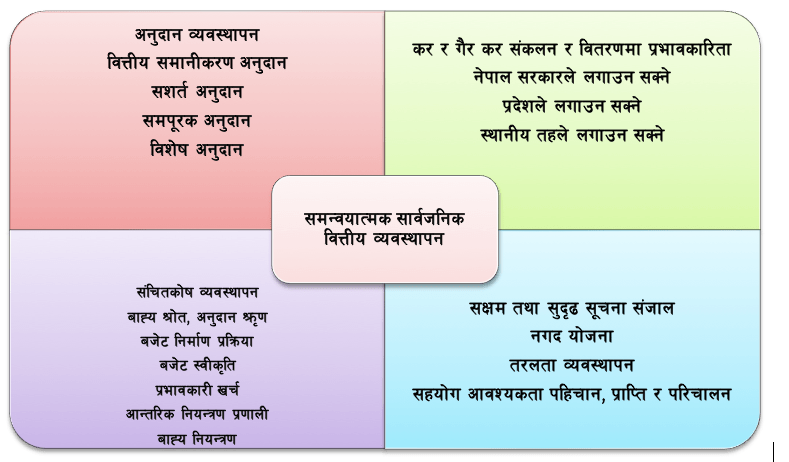

संघीयतामा सार्वजनिक वित्त व्यवस्थापनका लागि भएका पहलहरु

• संघीय संरचना अनुरुप हुने गरी म.ले.प. फारामहरु परिमार्जन भएको

• स्थानीय संचित कोष र प्रदेश संचित कोष व्यवस्थापन प्रणालीको लागि सव–नेशनल ट्रेजरी रेगुलेटरी एप्लिकेसन एसयुटीआरए) प्रणालीको विकास

• सबै प्रदेश र स्थानीय तहले एसयुटीआरए प्रणालीको प्रयोग गर्न सक्ने वातावरण तयार ।

संघीय संरचनामा पेफा अवधारणाको महत्व

पेफा अवधारणाका दुई वटा सूचकहरु स्थानीय सरकारलाई बांडफांड हस्तान्तरण (बांडफांड हस्तान्तरण सम्बन्धी विद्यमान प्रणाली र बांडफांडको सराई वारेमा समयमा सूचना प्रवाह) तथा सेवा प्रवाह गर्ने ईकाइको लागि बजेट र स्रोत साधन सम्बन्धी सूचना (सेवा प्रवाहको लागि कार्यसम्पादन योजना, सेवा प्रवाह गर्ने ईकाइको कार्यसम्पादन उपलब्धी, सेवा प्रवाह गर्ने ईकाइद्धारा स्रोतसाधन प्राप्ती, सेवा प्रवाहको कार्यसम्पादन मूल्यांकन) प्रत्यक्ष रुपले प्रादेशिक र स्थानीय तहसँग सम्बन्धित छन् । अरु सूचकहरु पनि ती तहहरुसँग सान्दर्भिक छन् ।

वित्तीय अनुशासन र सार्वजनिक जवाफदेहिता प्रजातान्त्रिक शासन प्रणालीका आधारभूत अपरिहार्य अवयबहरु हुन् । वित्तीय अनुशासन र सार्वजनिक जवाफदेहिता राज्यका सबै तहका लागि आवश्यकीय विषय हो । संघीय संरचनामा यी अवयबहरुको अझ बढी महत्व हुनु स्वभाविकै हो किनकी वित्तीय अनुशासन र सार्वजनिक जवाफदेहिताको प्रत्याभूतिले संघीय सुशासनलाई दिगो बनाउँछ ।

वर्तमान संविधानले संघ, प्रदेश र स्थानीय तहले योजना तर्जुमा गर्ने राजस्व श्रोतको प्राप्तिको अनुमान, खर्चको अनुमान गर्न सक्ने र सोको आधारमा बजेट तर्जुमा गर्न सक्ने, खर्चको आधार तय गर्न सक्ने अधिकार दिएको छ । साथै प्रत्येक तहको आ–आफ्नो सञ्चित कोष हुने र आ–आफ्नो सञ्चित कोषको व्यवस्थापन गर्न तत् तत् तहको आ–आफ्नो अधिकार रहने निश्चित छ । यस सन्दर्भमा राजस्वका श्रोतको प्रभावकारिता बृद्धि, श्रोतको वितरण र खर्च गर्न सक्ने क्षमताको प्रभावकारिता, गरिएको खर्चको अपेक्षित उपलब्धी, राजस्व प्राप्तिदेखि खर्च सम्मको व्यवस्थित अभिलेख प्रणाली, लेखा परीक्षण, सार्वजनिक पारदर्शिता र उत्तरदायित्वको थप सुनिश्चितताका लागि वित्तीय व्यवस्थापन र वित्तीय सुशासनका समग्र पक्षहरुको तीनै तहमा पेफा अवधारणा अनुरुप अभ्यास र प्रयोग हुनु आवश्यक छ ।