(अ) लेखाको अर्थ

– जनसाधारणको भाषामा आर्थिक कारोबारहरूको अभिलेखलाई लेखा भनिन्छ ।

– सरकारी कार्यालयमा मुख्यतया विनियोजन, राजस्व, धरौटी, जिन्सी र आयोजना सञ्चालन गरेको भए सो समेतको लेखा राखिन्छ ।

– सामान्यतया लेखा भन्नाले प्रचलित कानुन, ऐन नियम, नीति, कार्यक्रम तथा निर्णय, आदेश तथा मापदण्ड समेतलाई आधार मानी कारोबारको यथार्थ विवरण देखिने गरी राखिने अभिलेख,खाता, किताब,आर्थिक प्रतिवेदन तथा करोवारलाई प्रमाणित गर्ने अन्य कागजात भन्ने बुझिन्छ।

– कारोबार भएको ब्यहोरा देखिने गरी कानुन बमोजिम राखिने अभिलेख, खाता, किताब वा अन्य कागजपत्र सम्झनु पर्छ र सो शब्दले विद्युतीय माध्यमबाट राखिएको अभिलेख वा कारोबारलाई प्रमाणित गर्ने विद्युतीय अभिलेखलाई समेत जनाउँछ । -लेखा परीक्षण ऐन-2075

(आ) लेखापरीक्षणको अर्थ

– लेखापरीक्षण भन्नाले हिसाबकिताबको भौतिक रूपमा जाँच गर्ने कार्य हो ।

– Audit शब्दको उत्पत्ति ल्याटिन शब्द Audire वाट भएको हो जसको अर्थ सुन्नु (to hear) हुन्छ । लेखापरीक्षण भनेको एक निकायले गरेको

खर्च अर्को निकायले हेर्ने र प्रतिवेदन मार्फत अरूलाई सुनाउने नै हो ।

– कुनै पनि संस्था कार्यालय वा निकायको आर्थिक कारोबारसँग सम्बन्धित लेखाको स्वतन्त्र, निष्पक्ष एवं उद्देश्यमूलक रूपमा लेखापरीक्षण सम्बन्धी प्रचलित कानुन र स्थापित मान्य सिद्धान्तहरूको अधारमा गरिने परीक्षण तथा जाँच पर्ताल र सोको मूल्याङ्कन तथा विश्लेषण समेत लेखापरीक्षण हो।

– यस्तो परीक्षण सरकारी वा सार्वजनिक निकायको भए सार्वजनिक वा सरकारी लेखापरीक्षण भनेर चिनिन्छ ।

– लेखापरीक्षण भन्नाले सरकारी निकायको लेखा तथा लेखासँग सम्बन्धित कामको परीक्षण र त्यसको आधारमा गरिने मूल्याङ्कन तथा विश्लेषण र सम्परीक्षण गर्ने कार्य समेतलाई जनाउँछ। – लेखा परीक्षण ऐन,2075

– लेखापरीक्षण एक निश्चित अवधि वा निश्चित कार्यक्रमलाई आधार मानी कानुनी रूपमा मान्यताप्राप्त निकायबाट गर्ने गरिन्छ ।

– सार्वजनिक लेखापरीक्षणका प्रकार धेरै छन् तर हाम्रोमा प्रचलित आन्तरिक र अन्तिम लेखापरीक्षण हुन । सूचना प्रविधि, वातावरणीय र विधि विज्ञान जस्ता लेखा परीक्षणका विधिहरू परीक्षणका सम्बन्धमा नयाँ अवधारणा हुन ।

(इ) लेखापरीक्षणको उद्देश्य, आवश्यकता एवं महत्त्व

लेखा परीक्षणमा परीक्षण गरिने कागजात तथा प्रमाण र व्यवस्थापकीय सक्षमता, कोष सञ्चालनको अवस्था, प्रचलित कानुनमा भएका व्यवस्था लगायतका विषयहरूलाई समेट्दा लेखापरीक्षणको उद्देश्य आवश्यकता एवं महत्त्व देहाय बमोजिम उल्लेख गर्न सकिन्छ ।

– भूल, त्रुटि वा गल्ती पत्ता लगाई आवश्यक सुझाव तथा सिफारिस गर्ने ।

– लेखाको शुद्धता जाँच गर्ने

– अनियमितता र छलकपट पत्तालगाई रोक्ने

– सार्वजनिक सम्पत्तिको संरक्षण गर्ने

-आर्थिक ऐन नियमको पालना गरे नगरेको परीक्षण गर्ने

– सार्वजनिक जबाफदेहिता कायम गर्ने

– सरकारी कारोबारको हिसाबलाई पारदर्शी वनाउँने

– वित्तीय विवरणहरू प्रमाणित तथा पुष्ट्याईं गर्ने

– कार्यसम्पादन स्तर मापन गर्ने

– हानि नोक्सानी भए/नभएको परीक्षण गरी भएको भए नियमित तथा असुलउपर गर्ने

– साधन स्रोतको प्रभावकारी परिचालनको लागि आवश्यक सुझाव दिने

– प्रशासनिक दक्षता, प्रभावकारिता, कार्यकुशलताको लागि सुझाव प्रदान गर्ने

– नीति, प्रक्रिया तथा सङ्गठनात्मक संरचना र व्यवस्थापनमा सुधार गर्न आवश्यक सुझाव दिने

(ई) लेखापरीक्षणका सिद्धान्त

लेखारीक्षणको प्रकृति, विधि वा प्रक्रिया लगायतका विषयहरूको अधारमा लेखा परीक्षणका सिद्धान्तलाई तपसिल बमोजिम उल्लेख गर्न मनासिब देखिन्छ।

(1) आधारभूत सिद्धान्तहरू

प्रमाणमा आधारित सिद्धान्त-: लेखा सम्बन्धी प्रमाणहरूको आधारमा लेखापरीक्षण गर्ने । प्रमाणहरू चुस्त दुरुस्त राखिएको हुनुपर्ने ।

निष्पक्षताको सिद्धान्त-: पक्षपात, ईर्ष्या, द्वेष रहित भएर लेखापरीक्षण गर्ने।

स्वायत्तताको सिद्धान्त-: कसैको नाजायज दबाबमा नपरी स्वतन्त्रपुरमा स्वायत्त निकायबाट लेखापरीक्षण गर्ने ।

गोपनीयताको सिद्धान्त-: प्रतिवेदन गर्नु पर्ने निकाय बाहेक अन्य व्यक्ति वा निकायलाई लेखापरीक्षण सम्बन्धी विवरण उपलब्ध गराउने वा सार्वजनिक गर्न नहुने ।

सक्षमता/दक्षताको सिद्धान्त-: आंफु सँग भएको क्षमता, सिप र ज्ञानको भरपुर र उचित प्रयोग गरी परीक्षण गर्ने ।

उचित सतर्कताको सिद्धान्त-: अभिलेख वा प्रमाणमा त्रुटि भए नभएको, कानुनी प्रावधान सँग बाझिए नबाझिएको, लगायतका विषयमा आवश्यक सतर्कता अपनाइरहनु पर्ने ।

प्रतिवेदनको सिद्धान्त-: लेखापरीक्षण गर्दा देखिएका कैफियत समेत उल्लेख गरी सुधारको लागि सुझाव सहितको प्रतिवेदन दिने ।

(2) लेखापरीक्षण ऐन 2075 मा उल्लेख भएअनुसार लेखापरीक्षणका सिद्धान्तहरू तपसिल बमोजिम उल्लेख गर्न सकिन्छ ।

प्रभावकारिताको सिद्धान्त -: अपेक्षित उद्देश्य हासिल गर्नु वा सम्पादित क्रियाकलापहरूबाट अपेक्षित प्रभाव एवं नतिजा प्राप्त गरे नगरेको ।

औचित्यताको सिद्धान्त -: खर्च गर्नुको औचित्य पुष्टयाईं गर्ने ।

नियमितताको सिद्धान्त -: गरिएको खर्च प्रचलित कानुन, नियम, निर्णय वा आदेश वमोवजिम गरिए/नगरिएको हेर्ने । नियमितरुपमा लेखापरीक्षण गर्ने ।

मितव्ययिताको सिद्धान्त -: ठिक समयमा, उपयुक्त गुणस्तर तथा परिमाणको नतिजा न्यूनतम लागतमा प्राप्त गरे वा नगरेको परीक्षण गर्ने ।

कार्यदक्षताको सिद्धान्त-: निश्चित, मानवीय, वित्तीय, भौतिक साधन र सूचनाको प्रयोगबाट अधिकतम उपलब्धि हासिल गर्नु वा निश्चित परिमाण र गुणस्तरको उपलब्धि हासिल गर्नका लागि त्यत्तिनै साधनबाट बढी प्रतिफल प्राप्त गरे नगरेको।

(ख)आन्तरिक नियन्त्रण प्रणाली र अन्तिम लेखापरीक्षण

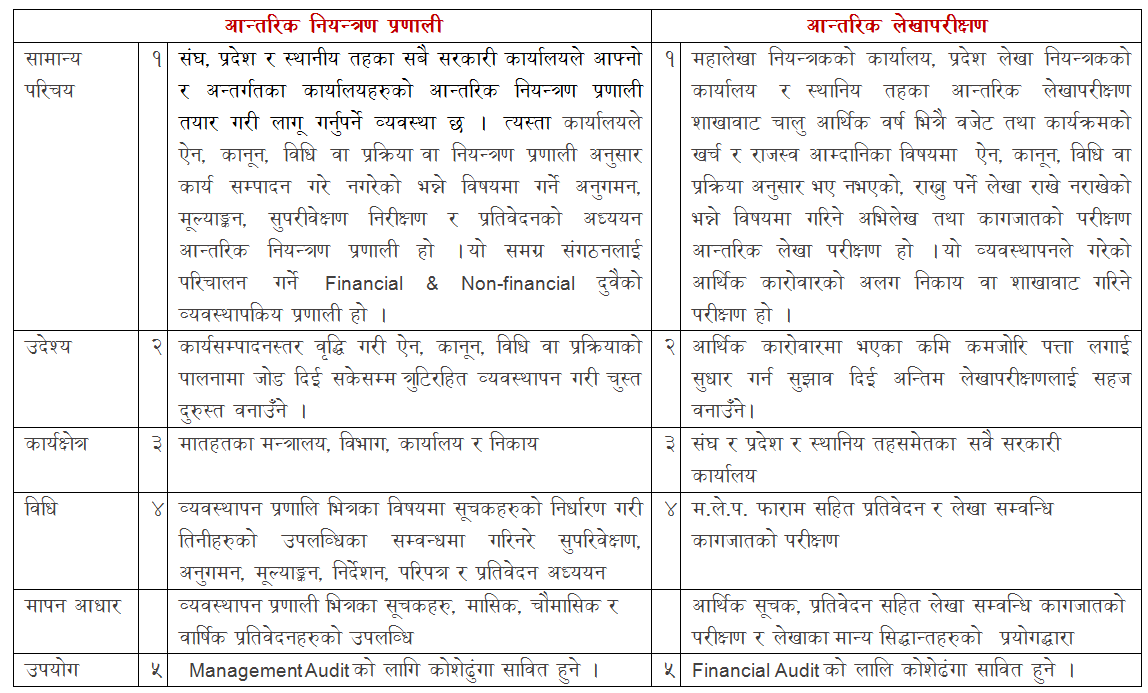

(अ)आन्तरिक नियन्त्रण प्रणाली

-आन्तरिक नियन्त्रण प्रणाली भन्नाले देहायमा उल्लेखित विषयलाई बुझाउँछ ।

१. व्यवस्थापनको उपल्लो तहले आफ्नै कार्यालय र मातहतका निकाय वा कार्यालयले सम्पादन गर्नु पर्ने कार्यको सम्बन्धमा व्यवस्थापनको लागि महत्त्वपूर्ण र प्रभावकारी स्वनियन्त्रित प्रणाली हो, जसले व्यवस्थापन र वित्तीय दुवै पक्षको नियन्त्रण गर्दछ ।

२. सञ्चालन को प्रभावकारिता, वित्तीय प्रतिवेदनको विश्वसनीयता तथा ऐन, नियमको परिपालना भएको सम्बन्धमा व्यवस्थापनलाई व्यावहारिक आश्वासन दिने व्यवस्थापकीय औजार आन्तरिक नियन्त्रण प्रणाली हो ।

३.ऐन, नियम, नीति-निर्देशन र स्थापित मापदण्ड बमोजिम व्यवस्थापकीय एवं आर्थिक कारोबार भए नभएको विषयमा तालुक निकायले मातहतका कार्यालयलाई नियन्त्रण गर्ने प्रणाली आन्तरिक नियन्त्रण हो ।

४. आन्तरिक तथा अन्तिममा लेखापरीक्षणवाट प्रतिवेदनबाट देखिएका कैफियतका विषयमा सुधार र सुझाव कार्यान्वयनको लागि तालुक अड्डाबाट गरिने प्रयास पनि यसै भित्र पर्दछ ।

५. प्रत्येक मन्त्रालय, निकाय वा कार्यालयका लेखा उत्तरदायी अधिकृत वा निजले तोकेको अधिकृतको संयोजकत्वमा आन्तरिक नियन्त्रण समिति रहने व्यवस्था छ।

सङ्घ, प्रदेश र स्थानीय तहका सबै सरकारी कार्यालयले आन्तरिक नियन्त्रण प्रणाली अपनाउनु पर्ने छ ।

(आ) आन्तरिक नियन्त्रण प्रणालीको उद्देश्य, आवश्यकता एवं महत्त्व :

-प्रचलित ऐन, नियम र कानुन तथा निर्णयहरूको पालना गर्ने/गराउने, गर्न/ गराउन

-कार्य सम्पादनस्तरमा वृद्धि गरी मितव्ययिता, कार्यदक्षता र प्रभावकारिता हासिल गर्न/गराउन, गर्ने/गराउने

-जनताप्रति उत्तरदायी भई सार्वजनिक जबाफदेहिता वृद्धि गर्ने/गराउने,

-सदाचारयुक्त वातावरण, मितव्ययी, कुशल र प्रभावकारी कार्य सञ्चालन प्रणाली स्थापना गर्न/गराउन

-सम्भावित जोखिम र त्रुटिहरू नियन्त्रण गर्ने/गराउने, गर्न/ गराउन

-श्रोत तथा साधनहरूको सम्भावित हानि नोक्सानी, दुरुपयोग र क्षति हुनबाट जोगाउने/जोगाउन्न

-वित्तीय प्रतिवेदनको आश्वस्तता हटाई विश्वसनीयता बढाउने/ बढाउन्न

-सबै किसिमका लेखापरीक्षण प्रणालीलाई सरल र सहज बनाउने/ वनाउंन

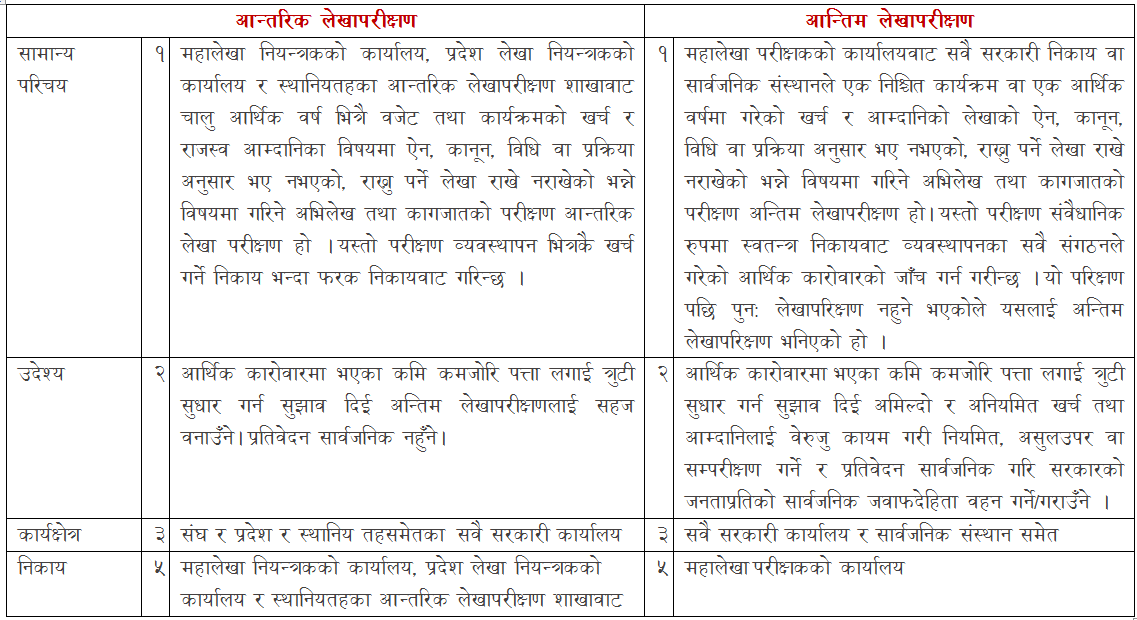

(इ)आन्तरिक लेखापरीक्षण

-सङ्गठन संरचना भित्र बाटै एक मन्त्रालय, विभाग, कार्यालय वा निकायले गरेको आर्थिक कारोबारको अर्को मन्त्रालय, विभाग, कार्यालय वा निकायले निरीक्षण, परीक्षण तथा जाँच पर्ताल गर्ने कार्य,

-कानुन, ऐन, नियम, कार्यविधि वा प्रक्रिया अनुसार आर्थिक कारोबार भए नभएको र राख्नु पर्ने कागजात प्रमाणहरू राखे नराखेको विषयमा व्यवस्थापन भित्रकै तर भिन्न निकायबाट गरिने लेखाको सम्बन्धी कागजातको परीक्षण,

-हाम्रो सन्दर्भमा महालेखा नियन्त्रक वा सो मातहतका कोष तथा लेखा नियन्त्रक कार्यालय, प्रदेश लेखा नियन्त्रक कार्यालय र स्थानीय तहका आ.ले.प. शाखाबाट चालु आर्थिक वर्ष भित्रै कर्यालयरुको आर्थिक कारोबारको जाँच तथा परीक्षण गर्ने काम,

(ई) आन्तरिक लेखापरीक्षण गर्दा ध्यान दिनु पर्ने कुराहरू

(क) आर्थिक कारोबारमा गणितीय शुद्धता भए नभएको,

(ख) स्वीकृत वार्षिक कार्यक्रम अनुसार आर्थिक कारोबार सञ्चालन भई रहे नरहेको,

(ग) कार्यक्रम तथा वित्तीय कारोबारको कार्य सञ्चालन प्रचलित कानूनले निर्धारण गरेको प्रक्रिया अनुरूप भए नभएको,

(घ) विनियोजित रकमको दुरुपयोग, हानी नोक्सानी, हिनामिना वा मस्यौट भए नभएको,

(ङ) प्रचलित कानुनद्वारा तोकिएको दरबन्दी वा अधिकार प्राप्त अधिकारीबाट निर्णय भए अनुरूप राजस्व असुल गरे नगरेको ।

(च) असुल भएको राजस्व तोकिएको कार्यविधि अनुरूप दाखिला गरे नगरेको,

(छ) निर्दिष्ट कार्यविधि अनुरूप धरौटीको आम्दानी तथा खर्च गरे नगरेको,

(ज) वित्तीय प्रतिवेदनहरू प्रचलित कानुनले निर्दिष्ट गरे अनुरूपको ढाँचा र समयमा तयार भए नभएको,

(झ) वित्तीय प्रतिवेदनहरूको विश्वसनीय भए नभएको,

(ञ) निर्धारित ढाँचा र प्रक्रिया अनुरूप कारोबारको रेखाङ्कन गरे नगरेको,

(ट) भौतिक सम्पत्तिको उपयोग तथा रेखाङ्कन प्रचलित कानुन र निर्दिष्ट प्रक्रिया अनुरूप भए नभएको,

(ठ) भौतिक सम्पत्तिको हिनामिना तथा हानी नोक्सानी हुन नपाउने गरी प्रभावकारी भण्डारण तथा नियन्त्रणको व्यवस्था भए नभएको,

(ड) जिन्सी निरीक्षण प्रतिवेदनमा लिलाम बिक्री गर्ने भनी औँल्याइएका मालसामानहरू समयमै लिलाम बिक्री गरे नगरेको,

(ढ) विकास आयोजना र कार्यक्रमहरू सञ्चालन गर्न कार्य सञ्चालन मापदण्ड तयार गरे नगरेको,

(ण) निर्धारित मापदण्डको अनुसरण गरे नगरेको र मापदण्ड विपरीत हुने गरी कार्य भए नभएको,

(त) व्यवस्थापनलाई आन्तरिक लेखापरीक्षणबाट उपलब्ध गराइएको सुझावहरूको कार्यान्वयन भए नभएको,

(थ) सञ्चालित कार्यक्रमको उपलब्धि निर्धारित उद्देश्य र लक्ष्य अनुरूप भए नभएको,

(द) सञ्चालित कार्यक्रममा भएको आम्दानी र खर्च तथा भौतिक प्रगति निर्धारित प्रक्रिया अनुरूप सार्वजनिक गरे नगरेको,

(ध) कार्य प्रक्रियामा आन्तरिक नियन्त्रणको संस्थागत व्यवस्था भए नभएको, भएको भए कार्यात्मक भए नभएको,

(न) कार्यालयको स्वामित्वमा रहेको सरकारी सम्पत्तिको व्यवस्थापन प्रभावकारी भए नभएको ।

(उ) आन्तरिक लेखापरीक्षणको उद्देश्य, आवश्यकता एवं महत्त्व

– निर्दिष्ट उद्देश्य हासिल गर्न गरिएको लगानी नियमित, मितव्ययी र प्रभावकारी भए नभएको परीक्षण गरी व्यवस्थापनलाई सुझाव प्रदान गर्ने

– आम्दानी तथा खर्च र त्यसको रेखाङ्कन प्रचलित कानुनद्वारा निर्दिष्ट प्रक्रिया अनुरूप भए वा नभएको परीक्षण गरी वित्तीय पारदर्शिता र जबाफदेहिता कायम गर्न सहयोग पुर्याउने,

– व्यवस्थापनलाई आवश्यक पर्ने वित्तीय प्रतिवेदनहरू समयमै सही र भरपर्दो रूपमा उपलब्ध गराई वित्तीय अनुशासन कायम गर्न सहयोग पुर्याउने,

– आन्तरिक लेखापरिक्षण सम्बन्धी सुधारका विषय वस्तुहरूलाई प्रभावकारी पार्न नीतिगत पृष्ठपोषण गर्ने

– अन्तिम लेखा परीक्षणलाई सहयोग पुर्याउने ।

(ऊ) आन्तरिक नियन्त्रण प्रणाली र आन्तरिक लेखापरीक्षणविच फरक

कामको प्रकृति र उद्देश्यलाई हेर्दा आन्तरिक नियन्त्रण प्रणाली र आन्तरिक लेखापरीक्षण उस्तै उस्तै लागे पनि यी दुई बिच खास भिन्नता देहाय बमोजिम रहेको छ ।

(ए) अन्तिम लेखापरीक्षण

-सबै सरकारी कार्यालय वा सार्वजनिक संस्थानले एक आर्थिक वर्ष वा निश्चित समयावधि भित्र गरेको आर्थिक कारोबार सम्बन्धी लेखाको कानुनतः लेखापरीक्षण गर्ने गरी जिम्मेवारी तोकिएको स्वतन्त्र निकायद्वारा गरिने परीक्षणलाई अन्तिम लेखापरीक्षण भनिन्छ । सामान्यतः यस्तो निकायद्वारा गरिएको लेखा परीक्षण पछि पुनः अर्को लेखापरीक्षण नगरिने भएकोले यसलाई अन्तिम लेखापरीक्षण भनिएको हो ।

-नेपालको सन्दर्भमा सबै तहका सरकारी कार्यालय र नेपाल सरकारको पूर्ण वा अधिकांश स्वामित्व रहेको सार्वजनिक संस्थानले गरेको आर्थिक कारोबारको महालेखा परीक्षकको कार्र्यालयवाट हुने लेखापरीक्षण अन्तिम लेखापरीक्षण हो।

(ऐ) अन्तिम लेखापरीक्षणको उद्देश्य, आवश्यकता एवं महत्त्व

-भूल, त्रुटि वा गल्ती पत्ता लगाई आवश्यक सुझाव तथा सिफारिस गर्ने ।

-लेखाको शुद्धता जाँच गर्ने

-अनियमितता र छलकपट पत्तालगाई रोक्ने/ असुलउपर गर्ने

-सार्वजनिक सम्पत्तिको संरक्षण गर्ने

-आर्थिक ऐन नियमको पालना गरे नगरेको परीक्षण गर्ने

-सार्वजनिक जबाफदेहिता कायम गर्ने

-सरकारी कारोबारको हिसाबलाई पारदर्शी वनाउँने

-वित्तीय विवरणहरू प्रमाणित तथा पुष्ट्याईं गर्ने

-कार्यसम्पादन स्तर मापन गर्ने

-हानि नोक्सानी भए/नभएको परीक्षण गरी भएको भए असुल गर्ने

-साधन स्रोतको प्रभावकारी परिचालनको लागि आवश्यक सुझाव दिने

-प्रशासनिक दक्षता, प्रभावकारिता, कार्यकुशलताको लागि सुझाव प्रदान गर्ने नीति, प्रक्रिया तथा सङ्गठनात्मक संरचना र व्यवस्थापनमा सुधार गर्न आवश्यक सुझाव दिने

लेखापरीक्षण सम्बन्धी महालेखा परीक्षकको काम, कर्तव्य र अधिकार

नेपालको संविधान 2072 को धारा 240 ले महालेखा परीक्षक रहने र 241 ले महालेखा परीक्षकको मुख्य काम, कर्तव्य र अधिकार सबै तहका सरकारी कार्यालय, संवैधानिक अङ्ग, नेपाल सरकार र प्रदेश सरकारको आंशिक वा अधिकांश स्वामित्व रहेका सरकारी संस्थानको अन्तिम लेखापरीक्षण गर्नु रहेको छ।यसरी लेखापरीक्षण गर्दा नियमितता, मितव्ययिता, कार्यदक्षता, प्रभावकारिता र औचित्यताको सिद्धान्त समेतको विचार गरी गर्नु पर्ने छ।संविधानतः लेखापरीक्षण सम्बन्धी महालेखा परीक्षकको काम, कर्तव्य र अधिकार तपसिल बमोजिम रहेको छ।

(अ) परामर्श र सिद्धान्त सम्बन्धी कार्यः-

-पचास प्रतिशतभन्दा बढी शेयर वा जायजेथामा नेपाल सरकार वा प्रदेश सरकारको स्वामित्व भएको सङ्गठित संस्थाको लेखापरीक्षणका लागि लेखापरीक्षक नियुक्त गर्दा महालेखा परीक्षकसँग परामर्श गरिने र परामर्श दिने।

-सङ्गठित संस्थाको लेखापरीक्षण गर्दा अपनाउनु पर्ने सिद्धान्तको सम्बन्धमा महालेखा परीक्षकले आवश्यक निर्देशन दिन सक्ने

(आ) लेखासम्बन्धी कागजात वा जानकारी लिने सम्बन्धी कार्यः-

-लेखा सम्बन्धी कागजपत्र जुनसुकै बखत हेर्न पाउने र जुनसुकै कागजपत्र तथा जानकारी माग गर्न पाउने।

(इ) लेखा राख्ने ढाँचा सम्बन्धी कार्यः-

– लेखापरीक्षण गरिने लेखा सङ्घीय कानुन बमोजिम महालेखा परीक्षकले तोकेको ढाँचामा राख्नु पर्ने गरी लेखाको ढाँचा विकास गरी लागू गर्ने

यसै गरी लेखापरीक्षण ऐन 2075 बमोजिम लेखापरीक्षणका सम्बन्धमा महालेखा परीक्षकको काम, कर्तव्य र अधिकार देहाय बमोजिम रहने गरी व्यवस्था गरेको छ ।

-लेखापरीक्षणको तरिका, क्षेत्र र अवधि तोकी त्यसबाट प्राप्त भएका तथ्यहरू दर्साउन, त्यसमा विवेचना तथा आलोचना गर्न र आर्थिक विवरण उपर आवश्यकता अनुसार राय सहितको प्रतिवेदन जारी गर्ने ।

-वित्तीय लेखापरीक्षणको अतिरिक्त छनौटको आधारमा सूचना प्रविधि, कार्यमूलक, लैङ्गिक, विधि विज्ञान, वातावरण जस्ता विविध विषयको समेत लेखापरीक्षण गर्ने ।

आर्थिक वर्ष समाप्त नहुँदै वा कारोबार सम्पन्न भएपश्चात् सामयिक लेखापरीक्षण गर्न सक्ने ।

-जुनसुकै तहका सरकारलाई प्राप्त हुने सबै प्रकारका सहायता, अनुदान तथा नेपाल सरकार, प्रदेश सरकार वा स्थानीय तहबाट प्रदान गरिने जुनसुकै सहायता वा अनुदान रकमको लेखापरीक्षण गर्ने ।

-सङ्गठित संस्थाले लेखापरीक्षक नियुक्त गर्दा अपनाउनु पर्ने सिद्धान्त निर्धारण गर्ने ।

-कार्यको गुणस्तर सुनिश्चित गर्न महालेखापरीक्षकले आवधिक रूपमा गुणस्तर आश्वस्तता पुनरावलोकन वा समकक्षी पेसागत पुनरावलोकनको व्यवस्था गर्न सक्ने ।

-आफूले सम्पादन गर्नुपर्ने कामको लागि सम्बन्धित विषयको विशेषज्ञको सेवा लिन सक्ने ।

-लेखा सम्बन्धी व्यवस्था मिलाउन वा नियमितता ल्याउनको लागि सम्बन्धित निकाय, नियमनकारी निकाय, लेखापरीक्षकलाई लेखापरीक्षण गर्ने विषय, प्रतिवेदनमा समावेश गर्नुपर्ने विषय र प्रतिवेदनमा उल्लेख भएका विषयमा समय समयमा निर्देशन दिन सक्ने ।

-महालेखा परीक्षकको सङ्घ तथा प्रदेश कार्यालयमा कार्यरत कर्मचारी मध्येबाट लेखापरीक्षणमा उत्कृष्ट गर्ने कर्मचारीलाई प्रत्येक वर्ष पुरस्कार दिन सक्ने ।

-लेखापरीक्षण सम्बन्धी आफूले सम्पादन गर्नुपर्ने काममध्ये कुनै काम गर्न आफ्नो कार्यालयका पदाधिकारीलाई अधिकार प्रत्यायोजन गर्न सक्ने।

नेपाल सरकारको परामर्शमा आवश्यक नियमहरू बनाउन सक्ने ।

-लेखापरीक्षणको गुणस्तर अभिवृद्धि गर्न अन्तर्राष्ट्रिय लेखापरीक्षण मानदण्ड र प्रचलित असल अभ्यासमा आधारित लेखापरीक्षण मापदण्ड वा निर्देशिका बनाई लागू गर्न सक्ने ।

-महालेखा परीक्षकबाट वर्ष भरिमा भए गरेका लेखापरीक्षण सम्बन्धी काम कारबाहीको विवरण सहितको प्रतिवेदन सम्माननीय राष्ट्रपति समक्ष पेस गर्ने ।

आन्तरिक लेखापरीक्षण र अन्तिम लेखापरीक्षणविच फरक

-लेखापरीक्षण गर्ने निकाय, उद्देश्य, प्रकृति तथा समयावधि समेतलाई अधार मान्दा आन्तरिक लेखापरीक्षण र अन्तिम लेखापरीक्षणविच तपसिल बमोजिमका फरक उल्लेख गर्न सकिन्छ ।

(क) विविध प्रकारका लेखापरीक्षण

(1) कार्यमूलक लेखापरिक्षण -:

-कार्ययोजना र प्रगति बिच वास्तविक सन्तुलन रहे नरहेको र कोषको उपयोगबाट हासिल भएको उपलब्धि सन्तोषजनक रहे नरहेको भन्ने बारे परीक्षण गर्ने कार्य ,

-किटान गरिएका उद्देश्यहरू हासिल गर्नमा अनुमान गरिए बमोजिम खर्च भएको छ वा छैन र त्यसबाट कति उपलब्धि हासिल भयो त्यसका बारेमा तुलनात्मक वास्तविक अध्ययन,

-आर्थिक कारोबारको परीक्षण साथै मितव्ययिता र निपुर्णताको पुनरावलोकन तथा परिणाम उपर पनि पुनरावलोकन गर्ने कार्य ,

-लक्षित उद्देश्य, कार्य योजना र प्रगतिको वास्तविकताको अध्ययन ,

-सङ्गठनका चुनौती तथा समयको मागको आवश्यकतालाई महसुस गर्दै सन 1960 को दशकबाट सुरु भएको लेखापरीक्षण

-लेखापरीक्षण गराउने निकायले आफ्नो दायित्व पुरा गर्नका लागि उपलब्ध साधनलाई मितव्ययी, कार्यदक्ष र प्रभावकारी रूपमा प्रयोग गरेको छ छैन भनी परीक्षण गर्ने कार्य

-उपलब्धि मूलक लेखापरीक्षण, व्यवस्थापन लेखापरीक्षण, व्यापक लेखापरीक्षण, कार्य सञ्चालन लेखापरीक्षण, पूर्ण लेखापरीक्षण, मुद्राको सार्थकताको लेखा परीक्षण आदि नामले चिनिने लेखापरीक्षण ।

–परिभाषा ” लेखापरीक्षण गराउने निकायले आफ्नो दायित्व पुरा गर्नका लागि उपलब्ध साधनलाई मितव्ययी, कार्यदक्ष र प्रभावकारी रूपमा प्रयोग गरेको छ छैन भनी परीक्षण गर्ने कार्यलाई कार्यमूलक लेखापरीक्षण भनिन्छ । ” – सर्वोच्च लेखापरीक्षण निकायहरूको अन्तर्राष्ट्रिय सङ्गठन ।

(2) कार्यमूलक लेखापरिक्षणको उद्देश्य, आवश्यकता एवं महत्त्व

-मितव्ययिता कार्यदक्षता र प्रभावकारिताको परीक्षण गरी स्रोत प्रयोग गर्दा जबाफदेही निर्वाह एवं ईमान्दारिता प्रति विश्वस्त हुन आवश्यक सतर्कता अवलम्बन गरे नगरेको मूल्याङ्कन गर्नु

-मितव्ययिता कार्यदक्षता र प्रभावकारितालाई कति सम्म अवलम्बन गरेको छ भन्ने विषयमा वस्तु परक मूल्याङ्कन गर्नु

-व्यवस्थापन तथा नियन्त्रण प्रणालीमा भएका प्रमुख कमीकमजोरी पहिल्याउनु

-कार्यसम्पादन प्रतिवेदन प्रणालीमा सुधार गर्न प्रेरित गर्नु

-आन्तरिक नियन्त्रण र सार्वजनिक जबाफदेहितालाई अझ बढी उपयोगी र प्रभावकारी बनाउन्न आवश्यक सूचना दिनु एवं सुझाव प्रस्तुत गर्नु

(3) वित्तीय लेखापरीक्षण :-

-आर्थिक तथा वित्तीय अवस्थाको चित्रण गर्ने गरी गरिने परीक्षण

-वित्तीय स्थिति तथा प्रचलित ऐन कानुनको पालना भए नभएको विषयमा राय प्रकट गर्ने उद्देश्यले वित्तीय तथ्याङ्कलाई उपयोग गर्ने गरी गरिने लेखापरीक्षण

-निकायको वित्तीय विवरण, वित्तीय स्थिति, सञ्चालनको नतिजा र नगद प्रवाहमा आएको परिवर्तनलाई सामान्य लेखा सिद्धान्त अनुसार समुचित ढङ्गमा प्रस्तुत गर्छ गर्दैन भनेर गरिने परीक्षण

-वित्तीय स्थितिमा तात्त्विक असर पार्ने खालका कारोबार प्रचलित कानुन अनुसार गरेको छ छैन भनी गरिने भनेर गरिने परीक्षण

(4) वित्तीय लेखापरीक्षणको उद्देश्य, आवश्यकता एवं महत्त्व :

-प्रचलित ऐन बमोजिम विभिन्न शीर्षकमा विनियोजित रकम सोही प्रयोजनको लागि तोकिएको समयसिमा भित्र खर्च भएको छ छैन पहिचान गर्न

-आर्थिक कारोबार गर्दा प्रचलित कानुनको अनुसरण गरिएको छ छैन र आम्दानी खर्चका कलमहरूको प्रमाण यथेष्ट छ छैन मूल्याङ्कन गर्न

-तोकिएको ढाँचा र मापदण्ड अनुरूप लेखा राखिएको एवं प्रतिवेदन गरिएको छ छैन र त्यसले आर्थिक कारोबारको यथार्थ स्थिति चित्रण गर्छ गर्दैन भनी जाँच गर्न

-सरकारी सम्पत्तिको लगत दुरुस्त र अद्यावधिक छ छैन, संरक्षणको पर्याप्त प्रबन्ध मिलाइएको छ छैन, नगदी जिन्सी तथा अन्य सरकारी सम्पत्ति समेतको हानि–नोक्सानी र दुरुपयोग हुन नपाउने गरी आन्तरिक नियन्त्रणको पर्याप्त व्यवस्था मिलाएको र सोको अनुसरण गरिएको छ छैन परीक्षण गर्न

-राजस्व, अरू समस्त आम्दानी र धरौटी समेतको लेखा ठिक छ छैन, मूल्याङ्कन गर्ने, असुल तहशील गर्ने व्यवस्था सही यथार्थ एवं कानूनसम्मत रहेको छ छैन भनी हेर्न

-कार्यक्रम अनुसार निर्धारित समयभित्र प्रगति भएको छ छैन

-सार्वजनिक संस्थानहरूको वित्तीय विवरणले सही तथा यथार्थ स्थिति चित्रण गरेको छ छैन तथा ती निकायले आर्थिक कारोबार गर्दा प्रचलित कानुनको अनुसरण गरेको छ छैन

(3) नियमितताको लेखापरीक्षण:-

-गरिएको खर्च, आम्दानी, धरौटी र जिन्सी सामानकोसमेत प्रचलित ऐन कानुन बमोजिम लगत राखिए/नराखिएको र त्यस्तो कारोबार चुस्त दुरुस्त रहे/नरहेको विषयमा केन्द्रित रहेर गरिने लेखापरीक्षण

-प्रचलित ऐन, कानुन र नियम र लेखा व्यवस्थालाई प्रधानता दिई गरिने लेखापरीक्षण

-कार्यमूलक लेखापरीक्षणको सीमा भित्र नपर्ने लेखापरीक्षण

-प्रक्रियासँग सम्बद्ध/प्रक्रियामुखी लेखापरीक्षण

-लेखापरीक्षणको परम्परागत प्रणाली/सिद्धान्त

नियमितताको लेखा परीक्षणको उद्देश्य, आवश्यकता एवं महत्त्व

-प्रचलित ऐन कानुन तथा नीति नियमको पालना गराउने

-खर्च तथा आम्दानीमा स्वेच्छाचारिताको अन्त्य गर्ने

-सार्वजनिक सम्पत्तिको हानि नोक्सानी हुनबाट रोक्ने

-वित्तीय व्यवस्थापन र आन्तरिक नियन्त्रण प्रणालीहरूको मूल्याङ्कन गर्न

-व्यवस्थापकीय कमी कमजोरीमा सुधार ल्याउन