सार्वजनिक निकायको कार्यप्रणालीमा सुधार र वित्तीय सुशासन कायम गर्ने अस्त्र आन्तरिक नियन्त्रण र लेखापरीक्षण हो । दुवैको एउटै मन्त्र पारदर्शिता कायम गरी सुशासन अभिवृद्धि गर्नु नै हो । हरेक सार्वजनिक निकायले आफ्नो आन्तरिक नियन्त्रणको लागि कानुन र संयन्त्र बनाउनु पर्ने र लेखापरीक्षण गराउनु पर्ने हुन्छ । जसले वित्तीय कारोबारलाई खुलस्त (Disclosers) बनाइ उपलब्ध स्रोतको मितव्ययी, प्रभावकारी र कार्यदक्षता पूर्वक उपयोगमा जोड दिन्छ । सार्वजनिक निकायको सेवा प्रवाह (लागत, लाभ, समय र गुणस्तर), वित्तीय कारोबार (आर्थिक विवरण) को विश्वसनीयता र यथार्थता र स्रोत साधनको महत्तम प्रयोगको अवस्था मूल्याङ्कन गर्न आन्तरिक नियन्त्रण र लेखापरीक्षणको पनि आधार लिइन्छ ।

कानुनद्वारा निर्धारित प्रक्रिया पालना भए-नभएको भनी तालुक कार्यालयबाट निरन्तर रूपमा गरिने सुपरीवेक्षण अनुगमन नै आन्तरिक नियन्त्रण हो । कुनै पनि सङ्गठनको कार्य सम्पादनलाई थप कुशल र प्रभावकारी बनाउन कार्यरत जनशक्तिको सहभागितामा तयार पारिएको पद्दति हो । उद्देश्य प्राप्तिका लागि रहन सक्ने जोखिमको पहिचान गरी जोखिम व्यवस्थापन हुने गरी नियन्त्रणको वातावरण तयार गर्दै निरोधात्मक वा उपचारात्मक उपाय अवलम्बन गर्न यस्तो पद्दती उपयोग हुने गर्दछ । प्रचलित कानुनले निर्धारण गरेको प्रक्रिया प्रत्येक कार्यालय तथा कर्मचारीहरूले परिपालना गर्ने र सोको परिपालना भयो वा भएन भनी तालुक कार्यालय वा माथिल्लो पदाधिकारी वा अधिकार प्राप्त अधिकारीबाट निरन्तररुपमा गरिने निरीक्षण सुपरिवेक्षण तथा अनुगमन आन्तरिक नियन्त्रण हो । यो निरन्तर चल्ने र स्वचालित हुनु पर्दछ । निकायको कार्यमा मितव्ययिता कार्यदक्षता प्रभावकारिता विश्वसनीयता वृदी गरी अपेक्षित नतिजा हासिल गर्न आन्तरिक नियन्त्रण प्रणाली आवश्यक छ । नेपालमा पनि सार्वजनिक निकायको कार्यमा मितव्ययिता, कार्यदक्षता, प्रभावकारिता र विश्वसनीयता कायम गर्न आर्थिक कार्यविधि नियमावली २०६४ को नियम ९५ र स्थानीय सरकार सञ्चालन ऐन २०७४ को परिच्छेद १० (दफा ७८) मा कामको प्रकृति अनुसारको आन्तरिक नियन्त्रण प्रणाली तयार गरी कार्यान्वयन गर्नु पर्ने व्यवस्था रहेको छ ।

आन्तरिक नियन्त्रण प्रणाली किन ?

• प्रचलित नियम र कानुनहरूको पालना गराउन

• कार्य सम्पादनमा मितव्यियता, कार्यदक्षता र प्रभावकारिता हासिल गर्न

• जनता प्रति उत्तरदायी भई जबाफदेहिता वहन गर्न

• नैतिक, आर्थिक, कुशल र प्रभावकारी कार्यसञ्चालन प्रणाली स्थापना गर्नका लागि

• सम्भावित जोखिम र त्रुटिहरू नियन्त्रण गर्न

• श्रोत तथा साधनहरूको हानि नोक्सानी, दुरुपयोग र क्षति हुनबाट जोगाउन

• वित्तीय प्रतिवेदको आश्वसथता र विश्वसनीयता बढाउन

• लेखापरीक्षण प्रणालीलाई सरल र सहज बनाउन ।

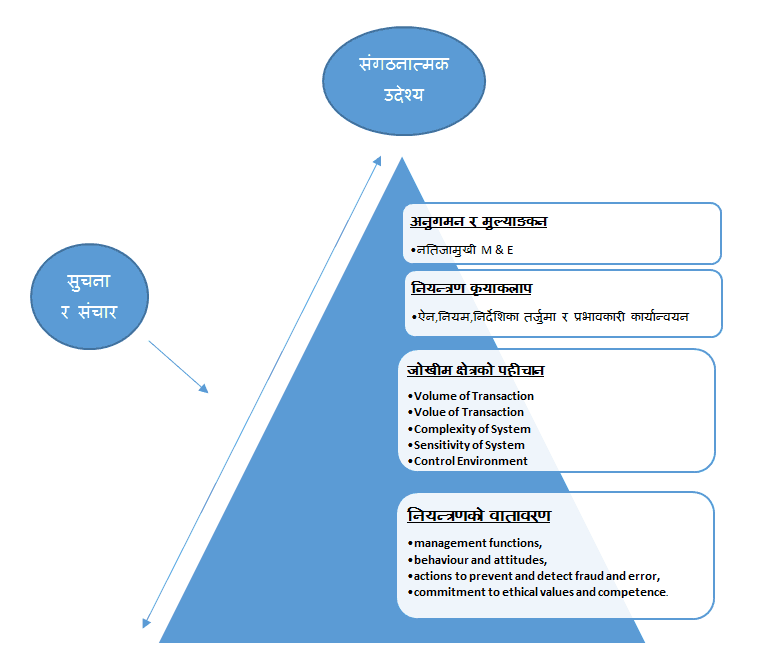

आन्तरिक नियन्त्रण प्रणाली निरन्तररुपमा चलिरहने प्रक्रिया हो संठनको बान्चित लक्ष्य र उद्देश्य पुरा गर्न सार्वजनिक निकायले आन्तरिक नियन्त्रण प्रणालीको अवलम्बन गरेका हुन्छन् । Committee of Sponsoring Organization of the Treadway Commission (COSO) Frame work १९९१ ले आन्तरिक नियन्त्रणको ५ तत्त्व प्रतिपादन गरेको छ जसलाई निम्न प्रक्रियागतरुपमा देखाइएको छ ।

आन्तरिक नियन्त्रण प्रणालीको सीमा

• Collusion

• Human error

• Management override

• Missing segregation of duties

आन्तरिक नियन्त्रणका प्रकार

Preventative Controls

जोखिम न्यूनीकरण र वित्तीय सुशासन कायम गर्नको लागि पूर्व तयारीको रूपमा अवलम्बन गरिने विधि जसमा निम्न पर्दछन् ।

• काम, कर्तव्य र अधिकारको बाँडफाँड गर्ने, कार्य योजना बनाइ लागु गर्ने

• स्रोतको अनुचित प्रयोग रोक्न अख्तियारको प्रत्यायोजन गर्ने

• लेखा अभिलेख र प्रतिवेदन प्रणाली पारदर्शी, वस्तुनिष्ठ गर्ने

• Password and information को संरक्षण गर्ने

• जिम्मेवार पदाधिकारीबाट खरिद स्वीकृति पश्चात् मात्र खरिद प्रक्रिया अगि बढाउने, भौचर प्रमाणित गरेर राख्ने

• चेक जारी गर्दा दोहोरो (तयार गर्ने र स्वीकृत गर्ने) सिग्नेचरको व्यवस्था गर्ने ।

Detective Controls

जब Preventive Controls ले सम्भावित जोखिम, गल्ती र छलकपट रोक्न प्रभावकारिता कम हुन्छ तब यस विधिको प्रयोग गरी प्रयोगमा ल्याउनु पर्दछ । जसमा निम्न पर्दछन् ।

• बैङ्क रिकन्सिलेसन, लेजर र सब लेजर अनुसार आर्थिक विवरणको भिड्न (बैङ्क स्टेटमेन्ट अनुसारको मौज्दात र कार्यालयको Cash book ले देखाएको मौज्दात)

• रसिद नियन्त्रण खाता र दैनिक राजस्व आम्दानी रेकर्ड रजिष्टर वा बैङ्क स्टेटमेन्टको भिड्न

• जिन्सीको भौतिक परीक्षण र जिन्सी खाता अनुसारको स्थलगत परीक्षण

Corrective control

Detective Controls ले गल्ती, छलकपट र अनियमितताको पहिचान भइसके पश्चात् भविष्यमा सुधारको लागी अवलम्बन गरिने विधि जसमा

• तथ्याङक भण्डारणको लागी Backups को व्यवस्था गर्ने

• भौतिक सम्पत्तिको सुरक्षाको लागि बिमाको व्यवस्था

• भविष्यमा गल्ती र अनियमितता हुन नदिन तालीम र अभिमुखीकरण आयोजना गर्ने

• तथ्याङ्कको वैधानिकता पुष्टि गर्न data validity tests को व्यवस्था

आन्तरिक लेखापरीक्षण

आन्तरिक लेखापरीक्षण भन्नाले व्यवस्थापनलाई संस्थाको प्रभावकारी रूपमा उद्देश्य प्राप्तिको तथा जोखिम व्यवस्थापन गर्नका लागि सहयोग गर्ने कार्य जुन संस्थाको कमर्चारीहरु वा बाहिरी अनुभवी व्यक्तिबाट (outsourcing) गराइने परीक्षण कार्यलाई बुझाउँदछ । आन्तरिक लेखापरीक्षणले विशेष गरी जोखिम व्वयवस्थापन,आन्तरिक नियन्त्रण तथा सुशासनमा केन्द्रित भई कार्य गर्ने गर्दछ । सङ्गठन भित्रकै जनशक्ति वा आलेप शाखाले व्यवस्थापनलाई प्रचलित ऐन नियम, कानुन र प्रक्रियाको परिपालना भए वा नभएको जाँच र परीक्षण गरी तत्काल सुधारका लागि सुझाव सहितको प्रतिवेदन दिइ वित्तीय सुशासन कायम राख्न तयार पारिएको संयन्त्र आन्तरिक लेखापरीक्षण हो । नेपालमा आन्तरिक लेखापरीक्षण गर्न सङ्घ र प्रदेश कार्यालयको हकमा आर्थिक कार्यविधि नियमावली २०६४ को दफा ९६ बमोजिम कोष तथा लेखानियन्ण कार्यालयले र स्थानीय तहको हकमा स्थानीय सरकार सञ्चालन ऐन २०७४ को दफा ७७ अनुसार स्थानीय तहको आन्तरिक लेखापरीक्षण शाखाबाट लेखापरीक्षण गराउनु पर्ने व्यवस्था छ ।

आन्तरिक लेखापरीक्षण किन ?

• जोखिम तथा लागत न्यूनीकरण गर्न।

• कमी कमजोरी, ठगीलाई कम गर्न ।

• संस्थाको कार्य योजना पालना भए नभएको जाँच गर्न ।

• संस्थाको नीति तथा कार्यविधिहरूमा सहयोग गर्न ।

• संस्थाको कार्य प्रक्रियाहरूलाई सुधार गर्न ।

• संस्थाको आन्तरिक नियन्त्रण प्रणालीलाई सुधार गरी मजबुत बनाउन ।

• अन्तिम लेखापरीक्षणको लागि सहयोगी भूमिका निर्वाह गर्न ।

• सार्वजनिक लेखा प्रणालीमा सुधार गर्न ।

• सार्वजनिक खर्चको जोखिम विश्लेषण गर्न ।

आन्तरिक लेखापरीक्षणको फाइदा

• लागु भएका प्रणालीको स्वास्थ्यको बारेमा जानकारी दिन्छ ।

• समयमै वित्तीय प्रतिवेदन प्राप्त भई योजना तर्जुमामा सहयोगी हुने ।

• श्रोत बाँडफाँडमा न्यायीकता बनाउन सहयोग गर्ने ।

• समस्या ठुलो हुन भन्दा अगाडि नै समाधान गर्न वा समस्या ठुलो हुन नदिन सहयोग गर्दछ ।

• निरन्तर सुधारमा सहयोग गर्दछ ।

• अन्तिम लेखापरीक्षणको कार्यलाई सरल र सहज बनाउने ।

• वित्तीय जबाफदेहिता र पारदर्शिता मार्फत वित्तीय सुशासन कायम गराउन सहयोग गर्ने ।

• वित्तीय सदाचार र नैतिकता प्रवर्धनमा सहयोग पुराउने ।

• समयमै जोखिम पत्ता लगाइ जोखिम न्यूनीकरणमा सहयोग पुग्ने ।

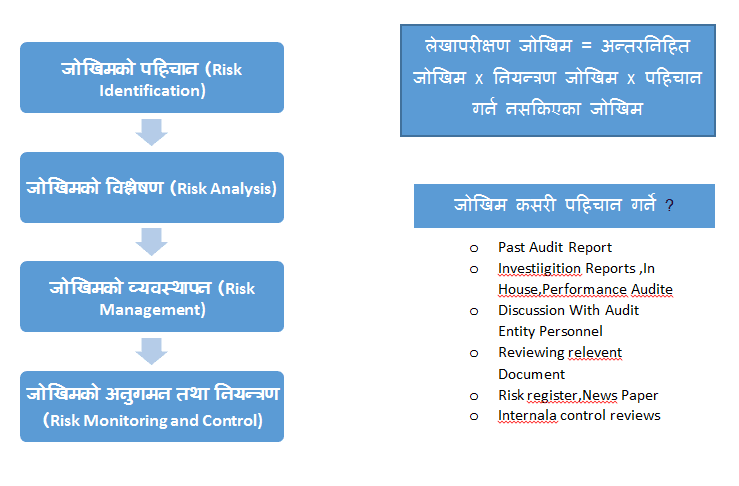

जोखिम आधारित आन्तरिक लेखापरीक्षण ( Risk Based Internal Audit)

निकायबाट तय गरिएको जोखिम बहन गर्न सक्ने तह (Appetite Level) भित्र आन्तरिक नियन्त्रण प्रणालीले निकायको जोखिमहरू व्यवस्थापन गरिरहेको बारे उच्च व्यवस्थापनलाई राय दिने कार्य गर्दछ । सम्भावित जोखिमलाई केन्द्रित गरी निकायको महत्त्वपूर्ण कारोबार वा प्रक्रियाको हुने लेखापरीक्षणलाई जोखिम आधारित आन्तरिक लेखापरीक्षण भनिन्छ । जोखिम आधारित आन्तरिक लेखापरीक्षणमा जोखिम पहिचान, विश्लेषण , व्यवस्थापन सबै कार्यको मुख्य जिम्मेवारी व्यवस्थापन पक्षको हुन्छ भने लेखापरीक्षणले सो कार्यमा सहयोगीको भूमिका निर्वाह गर्ने गर्दछ र लेखापरीक्षण कार्यबाट उच्च व्यवस्थापनलाई जोखिमहरू सही तरिकाले व्यवस्थापन भई रहे नरहेको बारे राय मार्फत जानकारी हुने गर्दछ । पारम्परिक आन्तरिक लेखापरीक्षण भन्दा जोखिम आधारित आन्तरिक लेखापरीक्षण दुई कारणले उच्चस्तरीय भएको मान्यता रहेको पाइन्छ । पहिलो परीक्षण लेखाका कागजात तथा रेकर्ड भन्दा पनि जोखिम तथा वित्तीय अनियमिततको कारणहरूमा केन्द्रीय हुन्छ र दोस्रो जोखिम आधारित आन्तरिक लेखापरीक्षणले वित्तीय विवरण तथा सूचनाहरूको गुणस्तर जाँच गर्ने भन्दा पनि वित्तीय प्रस्तुतीकरण प्रक्रिया तथा निकायको सञ्चालन प्रक्रियामा भ्यालु थप गर्ने तर्फ केन्द्रीय रहन्छ ।

जोखिममा आधारित आन्तरिक लेखापरीक्षणका तहहरू

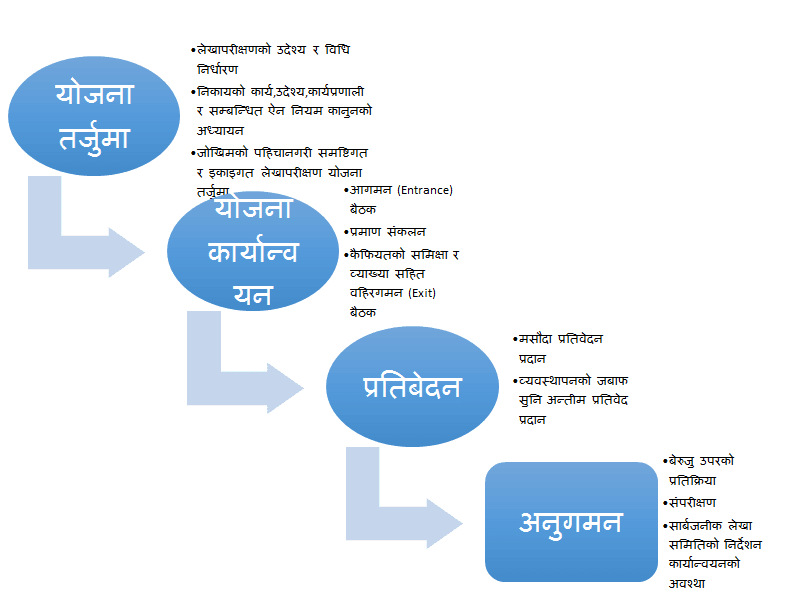

लेखापरीक्षण प्रक्रिया

आन्तरिक नियन्त्रण र आन्तरिक लेखापरीक्षण बिचको समानता

आन्तरिक नियन्त्रण प्रणाली एउटा निरन्तर चलिरहने प्रक्रिया हो । जसमा सङ्गठनको बान्छीत Operation, Reporting & Compliance उद्देश्य प्राप्त गर्ने कार्य हुन्छ । आन्तरिक नियन्त्रण प्रणाली भित्रनै आन्तरिक लेखापरीक्षण पर्ने हुँदा यी दुई बिच Posative Significant relationnship रहेको हुन्छ । दुवैको अन्तिम लक्ष्य पारदर्शिता, जवाफदेहीता, विश्वसनीयता र उत्तरदायित्व मार्फत सुशासन कायम गर्नु नै हो । एकको अभावमा अर्कोको सान्दर्भिकता हराएर जान्छ । सार्वजनिक कोषको सुरक्षा र संरक्षण गरी स्रोतको प्रभावकारी उपयोग कायम गर्न दुवैको भूमिका अपरिहार्य छ । सुशासन र कानुनको शासन लोकतन्त्रका मूल आधार हुन यसैको प्रभावकारिता बाट समृद्ध झल्कने हुँदा आन्तरिक नियन्त्रण र आन्तरिक लेखापरीक्षण लाई अलग बनाउन सकिँदैन ।

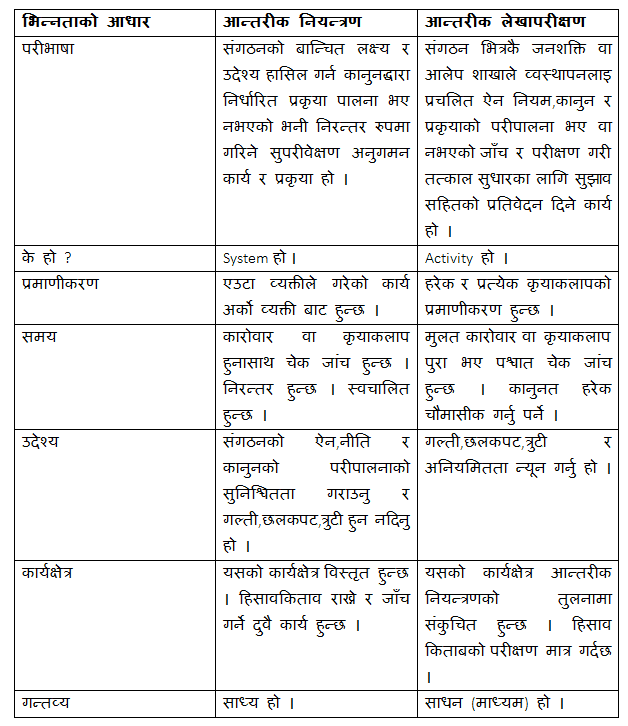

आन्तरिक नियन्त्रण र आन्तरिक लेखापरीक्षण बिचको भिन्नता

हरेक पक्ष्यको समानता सँगै भिन्नता रहेको हुन्छ । यी दुई बिच रहेका केही भिन्नतालाई निम्न लेख्न सकिन्छ ।

आन्तरिक लेखापरीक्षण आन्तरिक नियन्त्रण भित्रकै एक उप प्रणाली हो । आन्तरिक चेक र लेखापरीक्षणको प्रभावकारीताबाटनै आन्तरिक नियन्त्रणको सौन्दर्यता झल्कन्छ । आन्तरिक नियन्त्रण एक त्यस्तो प्रक्रिया हो जसमा एक कर्मचारीको कार्य अर्को कर्मचारीबाट स्वतन्त्ररुपमा आफ्नो कार्य गर्ने क्रममा रुजु गर्दछ र त्यस्तो कार्य अर्काको प्रतिलिपि भने होइन । लेखापरीक्षकलाइ आन्तरिक नियन्त्रण प्रणालीको प्रकृति मूल्याङ्कन गरी लेखापरीक्षण जोखिम व्यवस्थापन र लेखापरीक्षण प्रक्रिया र विधि निर्धारण गर्न आधार दिन्छ । हरेक सङ्गठनमा कार्यरत जनशक्तिको कार्यसम्पादनमा सुधार ल्याउन उपयुक्त कार्य वातावरण, उत्प्रेरणा र मनोबल, असल कार्य संकार, परिवर्तनमुखी कार्य व्यवहार, सेवामा हार्दिकता सहित Integrity & Ethics को पालनामा जोड दिएमा सङ्गठनको बान्चीत लक्ष्य र उद्देश्य हासिल गर्न आन्तरिक लेखापरीक्षण र आन्तरिक नियन्त्रण प्रणाली प्रभावकारी हुनेछ ।