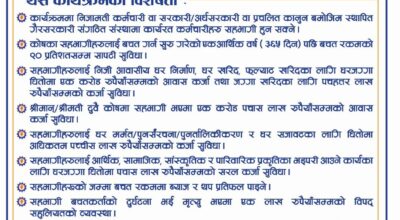

आजभोलि बैंक खातामा पैसा नभएको चेक दिएकाले पैसा नपाएका कारण सो उपर उजुर गर्न धेरै मानिसहरू प्रहरी कार्यालयमा धाइरहेका पाइन्छन् । कानुनी रूपमा बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ को दफा ३(ग) मा आफ्नो खातामा मौज्दात रकम नभएको जानीजानी चेक काटी दिएमा बैंकिङ्ग कसुर हुने भनेर स्पष्ट व्यवस्था गरेको छ र सोही आधारमा मानिसहरू आफ्नो पैसा असुल गर्नका लागि प्रहरी कार्यालयमा धाउन बाध्य छन् । व्यवहारमा हेर्दा प्रायः मानिसहरू कारोबारको क्रममा आफ्नो बैंक खातामा पैसा नभए पनि काम चलाउन मिति पछिको राखेर वा भाका राखेर चेकको कारोबार गरिरहेका छन् । तर यस कार्यलाई बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ ले प्रष्ट रूपमा अपराध मानेको छ ।

बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ को दफा १८ ले यस ऐन अन्तरगत हुने कसुरसम्बन्धी मुद्दा सरकारवादी हुने व्यवस्था गरेको र सोही ऐनको दफा १७ मा नेपाल सरकारले राजपत्रमा सूचना प्रकाशन गरेर तोकिएको अदालतमा मुद्दा दायर गर्ने व्यवस्था भए बमोजिम सरकारले नेपालका सबै उच्च अदालतहरूमा बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ बमोजिमका मुद्दा हेर्न मिल्ने सूचना राजपत्रमा प्रकाशन गरेपछि हाल उच्च अदालतहरूमा यस ऐनले निर्धारण गरेका मुद्दाहरू सरकारवादी मुद्दाको रूपमा दर्ता भइरहेका छन् । अहिले प्रायः सबै उच्च अदालतहरूमा चेक बाउन्स सम्बन्धी मुद्दाहरू निकै धेरै बढेका ती अदालतको रेकर्डले देखाएको छ । उच्च अदालत पाटनको मात्र रेकर्ड हेर्न हो भने मुद्दाको चाप थामिनसक्नु छ । बैंकिङ्ग कसुर समेतका लागि दुई वटा वाणिज्य ईजलाश रहेको उच्च अदालत पाटनमा सबैभन्दा बढी चेक बाउन्सका मुद्दाहरू रहेका देखिन्छन् ।

मुद्दाको कार्यविधि

बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ को दफा ३ बमोजिमको कसुरमा तीन महिना कैद सजाय, बिगो बमोजिम जरिवाना र बिगो भराई दिने व्यवस्था रहेको छ । सरकारवादी फौजदारी मुद्दाको रूपमा दर्ता हुने भएकोले मुलुकी फौजदारी कार्यविधि संहिता २०७४ अनुरूप कुनै अभियुक्तका विरुद्ध प्रहरी कार्यालयमा जाहेरीदर्ता भइसकेपछि अनुसन्धानका लागि प्रहरीले अभियुक्तलाई पक्राउ गरी निर्धारित अवधिसम्म थुनामा राखी सरकारी वकिलले अभियोग पत्र सहित पक्राउ परेको व्यक्तिलाई अदालतमा पेश गर्ने गरिन्छ । अदालतमा उपस्थित गराइसके पछि अभियुक्तको बयान हुने र बयान पश्चात् सरकारको तर्फबाट सरकारी वकिलले बहस पैरवी गर्छ भने प्रतिवादी अर्थात् अभियुक्तको तर्फबाट उसले आफ्नो निजी वकिल नियुक्त गर्ने गरेका छन् । निजी वकिल नराखी आफै आफ्नो बहस गर्छु भन्दा पनि त्यो सुविधा पाउँछ भने निजी वकिल नियुक्त गर्न सक्दैन भनेमा अदालतको तर्फबाट वैतनिक वकिल उपलब्ध गराउन सकिने व्यवस्था पनि रहेको छ ।

दुवै पक्षको बहस पछि दुई जना न्यायधिश रहेको संयुक्त इजलासबाट प्रतिवादीलाई थुनामा राख्ने, धरौटी तोक्ने वा साधारण तारेखमा राखी मुद्दाको पुर्पक्ष गर्न आदेश हुन्छ। अहिले सम्मको अभ्यास हेर्ने हो भने चेक बाउन्सको मुद्दामा बिगो बमोजिमको धरौटी माग गर्ने गरिएको छ । कतिपय अदालतहरूले बिगोको निश्चित प्रतिशत धरौटी माग गर्ने गरेको पनि पाइन्छ । बयानको क्रममा कुनै थप प्रमाणहरू बुझ्नुपर्ने भए तोकिएको धरौटी जम्मा गरे तारेखमा राख्ने र थप प्रमाण बुझ्नु नपर्ने भए तत्काल फैसला गर्ने पनि गरेको पाइन्छ । सामान्यतया चेक बाउन्सका मुद्दाहरूमा प्रतिवादीलाई बिगो बमोजिमको जरिवाना गरी बिगो भराइदिने फैसला गर्ने गरेको देखिन्छ । साक्षी प्रमाण बुझ्नुपर्ने भए साक्षीहरूको बक पत्र हुने, अन्य प्रमाण बुझ्ने कार्य सम्पन्न भइसकेपछि मुद्दा फैसला हुने हो ।

फैसला कार्यान्वयनको प्रक्रिया

बैंकिङ्ग कसुर अन्तरगतको चेक बाउन्स मुद्दामा अदालतको फैसला भइसकेपछि सरकारलाई तिर्नु पर्ने जरिवाना धरौटी राखेको नगद वा जिन्सीबाट असुल हुनेमा त्यो रकमबाट र अपुगमा प्रतिवादीबाट सम्बन्धित अदालतको फैसला कार्यान्वयन शाखाले प्रहरीको सहयोगमा जरिवानाको रकम सरकारी बाँकी सरह असुल उपर गर्ने कार्य हुन्छ । जरिवानाको रकम सरकारले असुल उपर गरिसकेपछि प्रतिवादीको सरकारी दायित्व बाँकी रहँदैन र उसलाई जाहेरवालाको बिगो तिर्न बुझाउन बाँकी रहे पनि प्रहरी लगाएर पक्राउ गर्न गराउन पाइँदैन ।

जाहेरवालाले प्रतिवादीको नाउको नेपाल भरि कुनै चल अचलसम्पति देखाउन सकेमा त्यसबाट असुलउपर गरी पाउ भनी प्रतिवादीको स्थायी ठेगाना भएको अदालतमा निवेदन दिएमा उसलाई तारेखमा राखेर प्रतिवादीको नाउमा म्याद जारी गरी हाजिर भइसकेपछि जाहेरवालाले दिएको निवेदनमा उल्लेखित जेथाबाट थेग्ने सम्पत्ति रहेछ भने त्यसबाट असुल उपर गरिदिन्छ तर अदालतले ३० प्रतिशत फैसला कार्यान्वयन गरिदिए बापत कट्टा गरी बाँकी रहेको ७० प्रतिशत जाहेरवालालाई दिलाइदिने गर्छ । कतिपय मुद्दामा अपराध पीडित संरक्षण ऐन २०७५ बमोजिम क्षेतिपुर्ती भराई दिने फैसला पनि हुने गरेका छन् तर पाउनु पर्ने व्याजको दाँजोमा त्यो नगण्य मात्राको रकम हुन्छ ।

बैंकिङ्ग कसुर अन्तरगतको चेक बाउन्सको मुद्दामा जाहेरवालाले व्याज हर्जाना केही पाउँदैन । अर्थात् जाहेरवालाले मुद्दा फैसला हुँदा आफूले पाउनु पर्ने चेकमा उल्लेखित रकमको ७० प्रतिशत रकम त्यो पनि प्रतिवादीको कुनै चलअचल जेथा देखाउन सकेमा मात्र असुल हुने हो नत्र त्यो पनि नभै केबल फैसला हातमा लिएर बस्नु बाहेक अरू विकल्प हुँदैन । अझ प्रतिवादीले उच्च अदालतको फैसलामा चित्त नबुझाई सर्वोच्च अदालतमा पुनरावेदन गर्यो भने सर्वोच्च अदालतबाट अन्तिम फैसला भएपछि मात्र फैसला कार्यान्वयनको प्रक्रिया सुरु भई लामो समय मुद्दामा अल्झिनुपर्ने हुन्छ र जतिसुकै लामो समयसम्म पनि बिगोको ७० प्रतिशत बाहेक थप व्याज हर्जाना पाउँदैन ।

सर्वोच्च अदालतको फैसला

सर्वोच्च अदालतबाट केही महिना अघि यस्तै बैंकिङ्ग कसुरको चेक बाउन्स मुद्दामा फैसला गर्दै चेक बाउन्सका मुद्दाहरूलाई सरकारवादी फौजदारी कसुरको रूपमा नभै पीडित पक्षले व्याज समेत भराई पाउने व्यवस्था भएकोले विनिमय अधिकार पत्र ऐन २०३४ बमोजिम व्यक्तिवादी फौजदारी मुद्दाको रूपमा जिल्ला अदालतमा फिरादपत्र दर्ता गराई असुल उपर गराउँदा न्याय हुने आशयको फैसला गरेकोमा सो फैसला उपर सरकारी पक्षले सर्वोच्च अदालतमा पुनरावलोकनको निवेदन दर्ता गराएको छ जसको अन्तिम फैसला हुन बाँकी छ ।

बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ लागु हुनु भन्दा अघि चेक बाउन्सको हकमा विनिमय अधिकार पत्र ऐन २०३४ बमोजिम व्यक्तिवादी फौजदारी मुद्दाको रूपमा जिल्ला अदालतमा फिरादपत्र दर्ता गराई असुल उपर गर्ने गरिएको थियो । तर बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ लागु भइसकेपछि पीडितलाई कुन कानुन टेकेर उपचार माग्ने विकल्प भएको र अहिले धेरैजसो मानिसहरू प्रतिवादीलाई अनुसन्धानको क्रममा प्रहरीमा थुनामा राखिने भएकाले केही समय भए पनि थुनामा राख्न पाइने भएकाले यही बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ लाई प्रयोग गरिरहेका छन् ।

चेकमा उल्लेखित रकम र लामो समयसम्म होल्डमा रहने त्यो रकमको व्याज हर्जाना पाउँछ कि पाउँदैन पीडितले ध्यान दिएको देखिँदैन । थाहा हुनेले कम्तीमा पनि अभियुक्तलाई प्रहरीमा थुनाउन पाए र मुद्दामा अल्झाउन पाएकोमा चित्त बुझाई बसेका देखिन्छन् । सर्वोच्च अदालतबाट पछिल्लो पटक यस प्रकृतिका मुद्दामा पक्षको हितलाई ध्यान दिएर चेक बाउन्सको मुद्दामा विनिमय अधिकार पत्र ऐन २०३४ बमोजिम चेक अनादर मुद्दाबाट कारबाही गर्ने फैसला भएको भए पनि सरकारी पक्ष यस फैसलालाई स्वीकार गर्न नसक्नुको मुख्य कारण भनेको बिगो बमोजिमको रकम जरिवाना हुने भएकाले वार्षिक रूपमा करोडौँ रकम सरकारलाई राजश्वको रूपमा प्राप्त भइरहेको छ । सरकार त्यो स्रोत गुमाउन चाहँदैन भने बैंकिङ्ग कसुर भनी परिभाषा गरिसकेको विषयबाट पछाडि हट्दा बैंकिङ्ग कसुर सम्बन्धी आर्थिक अपराधहरू बढ्ने सम्भावना हुन्छ भन्ने तर्क रहेको पाइन्छ ।

पीडितमुखि कानुन

बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ बमोजिम कारण परेको मितिले १ वर्ष भित्र जाहेरी दरखास्त दर्ता गरिसकेपछि सम्पूर्ण काम प्रहरी र सरकारी वकिलले गर्छ अर्थात् जाहेरवालाले जाहेरी दरखास्त लेख्नु बाहेक मुद्दाका अरू काम गर्नु पर्दैन । बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ को कार्यवाहिमा जतिसुकै लामो समय पछि पनि न्यून मात्राको क्षतिपूर्ति रकम र असुलउपर भएमा चेकमा भएको रकमको ७० प्रतिशतसम्म असुल हुने हो त्यो पनि पीडित स्वयंले प्रतिवादीको कुनै जेथा देखाउन सके मात्र त्यो जेथाबाट असुलउपर हुने सम्भावना रहन्छ । यदि त्यो रकम पनि असुलउपर हुने अवस्था आएन भने निर्धारित समयभित्र प्रतिवादीलाई छोटो समयका लागि कैद गराउन भने सकिने व्यवस्था रहेको छ ।

विनिमय अधिकार पत्र ऐन २०३४ बमोजिम कारबाही गर्दा चेक अनादरमा मुद्दा गर्ने समयावधि अर्थात् हदम्याद ५ वर्षको हुन्छ । अर्थात् पीडितले चेक बाउन्स भएको मितिले ५ वर्षभित्र जिल्ला अदालतमा फिरादपत्र दर्ता गर्न सक्छ । यो मुद्दा व्यक्तिवादी फौजदारी मुद्दाको रूपमा स्वयं पीडितले मुद्दा दर्ता गराउनुपर्छ भने अदालतमा लागेको सम्पूर्ण खर्च समेत प्रतिवादीबाट असुलउपर गराउन पाउँछ । त्यसैगरि चेकमा भएको रकमको फैसला कार्यान्वयन नभएसम्मका कानुन बमोजिमको ब्याज रकम पनि असुल गराई लिन पाउँछ । सुरु मै फिराद दर्ता गर्दा नै प्रतिवादीको नाममा कुनै चलअचल सम्पत्ति पत्ता लगाउन सके अदालतबाट सो सम्पत्तिलाई खरिदबिक्री गर्नबाट रोक लगाउन सक्छ र त्यो रोक्का राखेको सम्पत्तिबाट पछि असुल गराउन सजिलो हुन्छ । त्यसै गरी बैंकिङ्ग कसुर तथा सजाय ऐन बमोजिम चेकमा उल्लेखित रकम असुल हुन नसक्ने भए छोटो अवधिका लागि निर्धारित समयभित्र कैद गराउन सक्ने सुविधा यस ऐनमा त छँदै छ ।

अन्तमा

चेक बाउन्स सम्बन्धी कानुनको माथि उल्लेखित प्रक्रिया हेर्दा मानिसहरूले अहिले प्रायः चेकको कारोबार गर्ने गरेका, चेकको कारोबार गर्दा भनेको समयमा चेकमा उल्लेख गरिएको रकम खातामा नहुँदा बैंकिङ्ग कसुर र सजाय ऐन २०६४ को दफा ३(ग) बमोजिमको कसुरमा सरकारवादी फौजदारी अपराध अन्तरगत कारबाही हुने वा विनिमय अधिकार पत्र ऐन २०३४ बमोजिम चेक अनादर अन्तरगत व्यक्तिवादी फौजदारी मुद्दाबाट जिल्ला अदालतबाट फैसला गराई असुलउपर गराउने प्रक्रिया कुन कानुन प्रयोग गर्दा पक्षलाई फाइदा हुन्छ भनी हेर्दा सरकारवादी फौजदारी मुद्दामा सरकार वादी पक्ष भएकोले उसका लागि बिगो बमोजिमको जरिवाना हुने हुँदा पक्कै पनि बैंकिङ्ग कसुर र सजाय ऐन २०६४ अन्तरगत मुद्दा गर्दा सरकारलाई फाइदा हुने भयो तर मुद्दाको खास पीडित भनेको चेकमा लेखिएको रकम नपाउने पक्ष हो उसलाई यस ऐन अन्तरत मुद्दा गर्दा फाइदा भन्दा पनि घाटा हुने र त्यो पनि लामो समयपछि मात्र निश्चित रकम पाउने अवस्था रहेको देखिन्छ ।

कम्तीमा धरौटी बापत राखिएको रकम पीडितलाई दिई जरिवाना बापतको रकम सरकारी बाँकी सरह प्रतिवादीबाट असुल गर्ने कानुनी व्यवस्था भइदिएको भए केही मात्रामा राहत महसुस गर्ने अवस्था हुन्थ्यो तर यसको ठिक विपरीत धरौटी बापतको रकम सरकारले जरिवाना बापत असुल गर्ने, बिगो असुल उपर गराई नदिने, असुल गराउन आफैले प्रतिवादीको नामको जेथा देखाउन सके मात्र असुल उपर गराइदिने, असुल भइहाले पनि ३० प्रतिशत कार्यान्वयन गराइदिने अदालतले लिने, केबल ७० प्रतिशतसम्म मात्र पीडितले पाउने हुँदा यो ऐन पिडितमुखि देखिँदैन । प्रतिवादीलाई प्रहरीमा थुनाउन सकिने र छोटो समयका लागि भए पनि कैद गराउन सकिने भएकोले पीडितलाई केही मात्रामा यो ऐन रिस साध्ने साधन भने पक्कै देखिएको छ ।

विनिमय अधिकार पत्र ऐन २०३४ बमोजिम चेक अनादर अन्तरगत व्यक्तिवादी फौजदारी मुद्दाबाट नियमित अदालतबाट फैसला गराई व्याज सहित मुद्दामा लागेको सम्पूर्ण खर्च समेत प्रतिवादीबाट भराई लिन पाउँछ । मुद्दा गर्ने हदम्याद पनि ५ वर्ष भएकोले समयानुकूल मुद्दा गर्न सकिने भयो । मुद्दा गर्दाका समयमा नै प्रतिवादीको नाममा अचल सम्पत्ति पत्ता लगाउन सकिएमा अदालतको आदेशबाट रोक्का गराउन सकिने र फैसला हुँदा त्यसै रकमबाट असुलउपर गराउन सजिलो हुने भयो ।

कुनै पनि चालु ऐनका बारेमा बाधा अड्चन फुकाउनु पर्यो वा समसामयिक संशोधन गर्नु पर्यो भने त्यसलाई संसदले संशोधन गराउन सक्छ । बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ ले खातामा खान्न सक्ने रकम नभएर चेकको कारोबार गर्ने कार्य फौजदारी अपराधको परिभाषाभित्र पारेका कारण धेरै जसो मानिसहरू परिबन्धमा परेका देखिन्छन् तर कानुनका कारण मिलापत्र गर्न चाहे पनि फौजदारी मुद्दा मिलापत्र गर्न सकिने अवस्था छैन । सामान्यतया दुई पक्षका बिचको आर्थिक कारोबारको मामला भएका मुलुकी फौजदारी कार्यविधि ऐन २०७४ मा ठगी तथा वैदेशिक रोजगारी सम्बन्धी अदालतमा विचाराधीन मुद्दा समेत मिलापत्र गर्न सकिने व्यवस्था गरे पनि चेक बाउन्स पनि दुई पक्षबिचको आर्थिक कारोबारको क्रममा भएको मुद्दा भने मिलापत्र गर्न छुट दिएको छैन । त्यसमा पनि यस व्यवस्थालाई सम्बोधन गर्ने एउटा कानुन हुँदाहुँदै अर्को सरकारवादी फौजदारी अपराधको परिभाषाभित्र पार्नेगरि कानुन ल्याउँदा यसले एकातिर पीडितले न्याय पाएका छैनन् भने अर्कोतिर पिडकलाई अनाहकमा बढी सास्ती भइरहेको देखिन्छ । जनताका लागि ल्याइएको कानुन भनिए पनि सरकारका लागि राजश्व उठाउने साधनको रूपमा मात्र हेरिएको जस्तो देखिएको छ ।

समग्रमा यी दुई ऐनमा कुन ऐन प्रयोग गर्ने भन्नेमा हालसम्ममा पक्षले आफूलाई सजिलो लागेको कानुन प्रयोग गर्न सक्ने भए पनि पीडितको आर्थिक हितलाई हेर्दा बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ भन्दा विनिमय अधिकार पत्र ऐन २०३४ बाट कारबाही चलाउँदा पीडित पक्षलाई बढी फाइदा हुने देखिन्छ । राजस्व बढी उठ्ने नाममा राज्यले पीडितलाई खेलौना बनाउन मिल्दैन । अहिलेको गणतन्त्रात्मक लोककल्याणकारी राज्यले जनताको हितमा कानुन बनाउने हो । त्यसैले बैंकिङ्ग कसुर तथा सजाय ऐन २०६४ मा भएको चेक बाउन्स सम्बन्धी व्यवस्थालाई सरकारवादी फौजदारी अपराध अन्तरगत मुद्दा अनुसन्धान गर्ने व्यवस्था संशोधन गरी विनिमय अधिकार पत्र ऐन २०३४ कै व्यवस्था बमोजिम व्यक्तिवादी फौजदारी मुद्दाको रोहमा कार्यान्वयनमा ल्याउँदा जनहितकारी हुन्छ ।

लेखक अधिवक्ता हुनुहुन्छ ।