विषय प्रवेश

नेपालको संविधान जारी भएपश्चात् नेपाल सङ्घीय लोकतान्त्रिक गणतन्त्रात्मक राज्यमा परिणत भएको छ, जसअनुसार नेपालमा हाल तीन तहका सरकारहरू अस्तित्वमा आएका छन् । तीनै तहका सरकारहरू संविधानत: स्वायत्त छन् ।प्रत्येक तहका सरकारहरूलाई आत्मनिर्णयको अधिकार छ । अर्थात् संविधानको परिकल्पनाको कुरा गर्ने हो भने अब नेपालमा सार्वजनिक सेवा सहज रूपमा प्रवाह हुने, विकास निर्माणले फड्को मार्ने र देश आर्थिक रूपले समृद्ध हुने निश्चित भएको छ । तथापि देशको हालको अर्थतन्त्र हेर्दा संविधानको परिकल्पना विपरीत अवस्थामा छ, अर्थतन्त्रमा अन्य क्षेत्रमा झैँ संक्रमणकाल जारी छ । प्रदेश र स्थानीय तहको आन्तरिक आम्दानीको अवस्था अत्यन्तै नाजुक अवस्थामा छ जसको प्रतिफल राष्ट्रिय अर्थतन्त्रमा नकारात्मक प्रभाव देखिएको छ । यसर्थ स्थानीय तहका सरकारहरूको आन्तरिक आम्दानीको अवस्थाको बारेमा विस्तृत अध्ययन गर्न जरुरी देखिएको छ ।

संवैधानिक र कानुनी प्रावधान

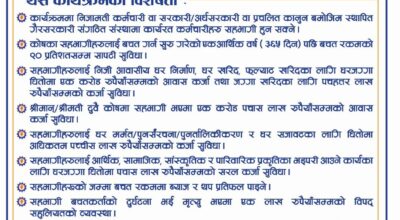

नेपालको संविधानको धारा २२८ मा स्थानीय तहले आफ्नो अधिकार क्षेत्रभित्रको विषयमा राष्ट्रिय आर्थिक नीति, वस्तु तथा सेवाको ओसार पसार, पुँजी तथा श्रम बजार, छिमेकी प्रदेश वा स्थानीय तहलाई प्रतिकुल नहुने गरी कानुन बनाइ कर लगाउन सक्नेछ भन्ने उल्लेख छ । त्यसैगरी संविधानको अनुसूची ८ मा स्थानीय तहको एकल अधिकार अन्तर्गत स्थानीय कर(सम्पत्ति कर, घर बहाल कर, घर जग्गा रजिष्ट्रेशन शुल्क, सवारी साधन कर), सेवा शुल्क दस्तुर, पर्यटन शुल्क, विज्ञापन कर, व्यवसाय कर, भुमिकर(मालपोत), दण्ड जरिवाना, मनोरञ्जन कर, मालपोत सङ्कलन जस्ता महत्त्वपूर्ण आर्थिक अधिकारहरूको व्यवस्था गरिएको छ भने अन्तर सरकारी वित्त व्यवस्थापन ऐन, २०७४ को दफा दफा ३ को उपदफा ३ मा स्थानीय तहले स्थानीय कानुन बमोजिम अनुसूची ३ मा उल्लिखित कर तथा गैर कर लगाउन र उठाउन सक्नेछ भनी उल्लेख गरिएको छ जस अनुसार अनुसूची ३ मा भएको स्थानीय तहले लगाउन सक्ने कर तथा गरै कर (क) कर १. सम्पत्ति कर, २. घर बहाल कर, ३. घर–जग्गा रजिष्ट्रेशन शुल्क, ४.सवारी साधन कर, ५. भूमि कर (मालपोत), ६. मनोरञ्जन कर, ७. विज्ञापन कर, ८.व्यवसाय कर । (ख) गैर कर १. सेवा शुल्क दस्तुर, २. पर्यटन शुल्क, ३. दण्ड जरिवाना। (ग) स्थानीय तहको अधिकारको विषयमा स्थानीय कानुन र अन्य प्रचलित कानुन अनुसार लगाइने अन्य कर तथा गैर करहरू उल्लेख भएका छन् । त्यसैगरी स्थानीय सरकार सञ्चालन ऐन, २०७४ को दफा ११(घ) मा स्थानीय कर, सेवा शुल्क तथा दस्तुर सम्बन्धी व्यवस्था उल्लेख रहेको छ ।यसै ऐनको दफा ६५ मा उपप्रमुख वा उपाध्यक्षको संयोजकत्वमा स्थानीय राजश्व परामर्श समिति रहने र सो समितिले आगामी आर्थिक वर्षमा राजश्वको अनुमान, राजश्व सम्बन्धी नीति कानुन निर्माण र करका दरहरू निर्धारण गर्न सक्ने प्रावधान छ ।

वर्तमान अवस्था

संविधान जारी भएको चार वर्ष एवम स्थानीय तहका सरकार गठन भएको करिब २ वर्ष पुरा हुनै लाग्दा आस लाग्दो प्रगति केही भएको देखिएन । संविधान र कानुनले गरेका व्यवस्था अनुरूप कुनै पनि अनुकरणीय काम भएका छैनन् । राजश्व कसरी सङ्कलन गर्ने ? स्थानीय तहका लागि राजश्व सङ्कलन सम्बन्धी के कस्ता कानुन निर्माण गर्ने ? कुन कुन चिज बस्तुहरूलाई करको दायरामा ल्याउने भन्ने द्विविधा अझै कायम छ स्पष्ट हुन सकेका छैनन् । अझ स्थानीय तहले आफ्नो आम्दानीको स्रोत कहाँबाट हो ? कस्ता क्षेत्रमा लगानी गर्दा आम्दानी बढ्छ ? भन्ने समेत हेक्का नराखी प्राप्त अनुदान समेत अनुत्पादक क्षेत्रमा लगाइरहेको देखिन्छ । खास गरी अर्थतन्त्र सँग परिचित जनप्रतिनिधि र सेवा प्रदायकको अभावमा स्थानीय तहको अर्थतन्त्र बेहाल अवस्थामा छ । दिनप्रति दिन पर निर्भरता उन्मुख भइरहेको छ ।

अर्थतन्त्र खस्किनुको कारण

नेपाल सामुद्रिक दुरताको हिसाबले अन्य राष्ट्रको तुलनामा गरिब छ त्यसैमा अर्थतन्त्र माथि एक्कासि पर्न गएको भारले झन् जर्जर भएको यथार्थ हो । हाम्रो देशमा सियो देखी जहाज सम्म आयात गर्नु परिरहेको छ । यही परिवेशमा स्थानीय सरकारहरू पनि सिकार भएका छन् । तथापि स्थानीय सरकारहरूको कार्यशैली र कार्यसंस्कृतिमा देखिएको विचलनले अर्थतन्त्रमा अझ सन्त्रास फैलिएको छ । स्थानीय सरकारका प्रतिनिधिमा समाज सेवाको भाव जागृत नभई जागिरे मनस्थिति पैदा हुनु, सेवा मुखी नभई सुविधा भोगी बन्नु, चुनावताका भएको खर्चलाई सम्झनु, अनि महत्वाकांछा पलाउनु कमजोरी एकातर्फ छ भने अर्को तर्फ बजेट बाँडफाँड माग र आवश्यकताका आधारमा मात्र हुनु वा भनौ बजेट निर्माणका सिद्धान्तहरूको बेवास्ता हुनु, प्राथमिकता निर्धारण गर्न नसकिनु अनुत्पादक क्षेत्रमा लगानी गरिनुले प्राप्त पुँजीको सदुपयोग हुन नसकेको अवस्था छ भने संविधान, कानुन प्रदत्त अधिकार प्रयोगमा उदासीन हुनु वा प्रयोग गर्दा समाजमा विकलंक भइने हो कि भन्ने डर भाव जागृत रहनु । प्राप्त अधिकार अनुसार करका दायरा बढाउँदा आफ्नो प्रसिद्धिमाथि आँच आउने हो कि भनेर डराउनु वा आफ्नो आर्थिक अधिकारका सम्बन्धमा पर्याप्त ज्ञानको अभाव हुनुले गर्दा स्थानीय तहले आफ्नो आन्तरिक आम्दानी बढाउन सकेको छैन फलस्वरूप उ परिधान छ जसले अर्थतन्त्रमा नकारात्मक असर पारेको छ ।

सुधारका उपाय

देशको अर्थतन्त्र जुन हालतमा अहिले चलिरहेको छ यस अवस्थाबाट साच्चिकै पार पाउने हो वा देशको अर्थतन्त्र लाइ मजबुत बनाउने हो भने स्थानीय सरकारबाटै यसको सुरुवात आवश्कय छ । यस कार्यका लागि राजनीतिक हिसाबले सहकार्य,सहअस्तित्व र समन्वयको खाँचो पर्दछ भने जनप्रतिनिधिहरू पनि प्रतिबद्ध भई समाजसेवामा लाग्नु जरुरी छ । कर्मचारीतन्त्र र जनप्रतिनिधि अध्ययनशील हुनु आवश्यक छ । राजश्व सुधारका विषयमा विज्ञ व्यक्तित्वहरूको सहयोग लिइनु पर्दछ । कानुन निर्माणका सवालमा कानुनका ज्ञाता समेत बोलाइ पर्याप्त छलफल र बहस गरिनु पर्दछ । राजश्वका दायरा बढाइ कर असुल गर्न स्थानीय सरकार हिच्किचाउनु हुँदैन भने स्थानीय जनतालाई विश्वासमा ल्याइ कर तिर्न उत्प्रेरित गर्न सक्नु पर्दछ । स्थानीय लगानी उत्पादन मूलक क्षेत्रमा लगाइनु पर्दछ । प्राथमिकताका आधारमा बजेट बाँडफाँड हुनु पर्दछ । बजेट विनियोजन गरिँदा सम्बद्ध सबैको सल्लाह र सुझावलाई समेटिनु पर्दछ । कार्यान्वयन गर्न सकिने र स्थानीय जनता बढीभन्दा बढी लाभान्वित हुने योजनामा बजेट समाहित गर्नु पर्दछ । मध्यकालीन, दीर्घकालीन योजनाहरू निर्माण हुनु पर्दछ । संविधान प्रदत्त र कानूनप्रदत्त आर्थिक अधिकारलाई आत्मसात् गरिनुपर्दछ ।

निष्कर्ष

स्थानीय तहको अर्थतन्त्रको खस्किँदो साख जोगाउन स्थानीय प्रतिनिधि र स्थानीय तहमा खटिने कर्मचारीहरूमा आफ्ना क्षेत्राधिकारको बारेमा पर्याप्त ज्ञान हुनु आवश्यक छ भने जनप्रतिनिधिहरू करको दायरा बढाउन र उत्पादनमूलक क्षेत्रमा लगानी गर्न पछि पर्नु हुँदैन । साथै स्थानीय सरकारको क्षमता सशक्त पारी राज्यको उपस्थिति घरदैलोमा चाहने आम जनताहरूले कर तिर्नु आफ्नो कर्तव्य सम्झी स्थानीय सरकारका जायज कर दायरालाई स्वीकारोक्ति दिनु पर्दछ । दूर दृष्टि राखी स्थानीय आर्थिक नीति, कानुन निर्माण गरी सफल कार्यान्वयन गरिनु पर्दछ । यसो हुन सके स्थानीय सरकार समृद्ध भई नेपाल राज्य नै समृद्धिको पथमा लम्कन्छ ।