पृष्ठभूमि

नेपालको संविधानको भाग ५ मा राज्यको संरचना र राज्यको शक्तिको बाँडफाँडअन्र्तगत स्थानीय तहको व्यवस्था र भाग १७, १८ र १९ स्थानीय तह सम्बन्धि प्रावधान छ । यसले स्पष्टरूपमा नेपालमा स्वायत्त स्थानीय सरकारको व्यवहारिक अभ्यासको दिशा तय गरेको पाइन्छ । संविधानको अनुसूची ८ ले पनि स्थानीय सरकारलाई एकलरूपमा प्रयोग गर्ने गरी राज्यका स्रोत र अधिकारको सूची उपलब्ध गराएको छ ।

स्थानीय तहले आम जनताका उनीहरूका इच्छा, चाहना र आकांक्षालाई आधार बनाइ राज्यशक्तिको प्रयोग गर्छन् । यसका लागि नभइ नहुने तत्व दिगो स्रोत व्यवस्थापन हो ।

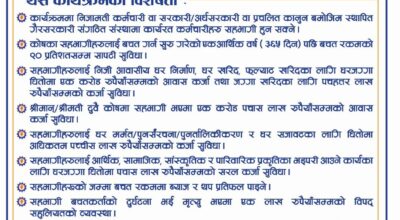

स्थानीय तहले संघीय सरकारबाट भूगोल र जनसंख्याका आधारमा अनुदान पाउँछ । त्यससँगै स्थानीय तहले सम्पत्ति, घरबहाल, सवारी साधन, विज्ञापन, व्यवसाय, भूमि (मालपोत) र मनोरञ्जन कर तथा अन्य स्रोत सेवा शुल्क, पर्यटन शुल्क, घर जग्गा रजिस्ट्रेसन शुल्क तोक्न पाउने प्रावधान छ । संविधानले प्रत्याभूत गरेका स्रोतमा स्थानीय तहले लगाउने कर नै सम्बन्धित स्थानीय तहको दिगो स्रोत हो ।

नेपालमा भर्खरै स्थानीय तहको चुनाव भई सरकार गठन भइसकेको अवस्था छ । पहिलोपटक स्थानीय सरकार गठन भएकाले परम्परागत सोच उन्मुख हुने चुनौती देखिने सम्भावना छ या भनौ स्थानीय सरकारले स्रोतका लागि संघीय सरकारको मुख ताक्ने प्रवृत्ति देखिन सक्छ ।

भ्रष्टाचारमुक्त तथा चुस्त प्रशासन, आर्थिक अनुशासन र स्रोतको कुशल व्यवस्थापन आम जनताको चाहना हो । कर कहाँ खर्च हुन्छ ? त्यसको प्रतिफल के आउँछ ? लगायत प्रश्नको जवाफ अब जनताले खोज्छन् ।

असल शासनका आधारभूत मान्यतालाई स्थानीय सरकारले आत्मसात गर्नु आवश्यक छ । कर प्रशासन संयन्त्रलाई सहजकर्ताकारूपमा कायम राख्न स्थानीय सरकारले आवश्यकतामा आधारित कर विधि कार्यान्वयनमा ल्याउनु उपयुक्त हुन्छ ।

नगरपालिकाको दिगो स्रोतकारूपमा सम्पत्ति, व्यवसाय र घर बहाल कर रहेको पाइन्छ । नेपालका स्थानीय तहमा हालसम्म पनि सम्पत्ति करकारूपमा आर्थिक वर्ष २०१६/०१७ मा तत्कालीन अर्थमन्त्री सुवर्णशमशेरले प्रस्तुत गर्नुभएको घरकर पद्धतिलाई नै अवलम्बन गरिएको छ । जुन पद्धति परिमार्जन गर्नु अहिलेको आवश्यकता हो ।

स्थानीय तहलाई कर भुक्तानि गर्नु जनताको दायित्व हो । र, जनताले भुक्तानी गरेका कर न्यायपूर्ण र प्रगतीशिल छ भन्ने कुराको पुष्टी गर्नु हरेक स्थानीय सरकारको अनिवार्य कर्तव्य हो । जनताको प्रश्नको जवाफ दिन र दुवै पक्षको कर्तव्य सम्बोधन गर्न आवश्यकतामा आधारित कर विधिलाई अवलम्बन गर्नु स्थानीय तहको उपयुक्त विकल्प हुन सक्छ ।

आवश्यकतामा आधारित कर विधि

कुनै पनि स्थानीय तहले आगामी आर्थिक वर्षमा आफ्नो क्षेत्रको विविध सामाजिक, भौतिक, आर्थिक आदि उद्देश्य हासिल गर्न नीति तथा कार्यक्रम निर्धारण गर्छन् । यस्तो नीति तथा कार्यक्रम कार्यान्वयन गर्न आय–व्ययको अनुमान सहितको बजेट निर्माण गरी त्यसलाई आर्थिक र विनियोजन ऐनमार्फत स्थानीय व्यवस्थापिकाबाट अनुमोदन गरी वैधानिकता समेत प्रदान गर्छन् । सम्पत्ति, व्यवसाय र बहाल करलाई स्थानीय तहका दिगो स्रोतकारूपमा रहेको हुन्छ ।

आवश्यकतामा आधारित कर विधिलाई स्थानीय तहले लगाउने सम्पत्ति, व्यवसाय र बहाल करमा सजिलै अवलम्बन गर्न सकिन्छ । यी करमध्ये सम्पत्ति करमा यो विधिको प्रयोगलाई यहाँ उदाहरणका रूपमा चर्चा गरिएको छ । सम्बन्धित स्थानीय तहको क्षेत्रभित्र बस्ने नागरिकले राखेको घर जग्गा तथा भौतिक संरचनालाई चालू वर्षको बजार मूल्य अनुसार मूल्यांकन गरी त्यसबाट प्राप्त हुने कुल मूल्यमाथि सम्बन्धित स्थानीय तहको आयतर्फ यस शीर्षक बमोजिमको लक्ष्य र नागरिकले राखेको सम्पत्तिको अनुपात अनुसार करको भार दिई कर निर्धारण गरिन्छ । यस्तो कर सामान्य त प्रतिहजारमा लगाइन्छ, जसलाई प्रतिहजार कर विधि भन्न सकिन्छ । यस कर विधिमा नागरिकको घर तथा भौतिक संरचनाको तोकिए बमोजिमको वार्षिक ह्रासकट्टीलाई पनि व्यवस्थापन गर्न सकिन्छ ।

नागरिकले राखेको सम्पत्तिको मूल्यांकनबाट प्राप्त हुने मूल्यमाथि कर लगाइने हुनाले यो विधिबमोजिम कर निर्धारण गर्दा स्थानीय तहको आवश्यकता तथा नागरिकले राख्ने सम्पत्तिको अनुपातमा कर असुली हुन गई करदातालाई सन्तुष्टि समेत वितरण गर्न सक्ने अवस्थाको सिर्जना हुन जान्छ । यस आवश्यकतामा आधारित कर विधिबमोजिम व्यवसाय करको हकमा सम्बन्धित व्यवसायका लगानी अर्थात चुक्ता पूँजीलाई आधार मानी वार्षिक कर निर्धारण गर्ने र बहाल करको हकमा बहाल आयबाट प्राप्त हुने आय रकमको आधारमा वार्षिक बहाल कर निर्धारण माथिकै सम्पत्ति कर निर्धारणका लागि तय गरेको तरिका बमोजिम गर्न सकिन्छ । यस अनुसार कर निर्धारण गर्नका लागि स्थानीय सरकार सञ्चालन ऐन, २०७४ स्थानीय सरकारले गर्नुपर्ने भनी तोकेका लगत लिने कार्य चुस्त दुरुस्त हुन आवश्यक छ ।

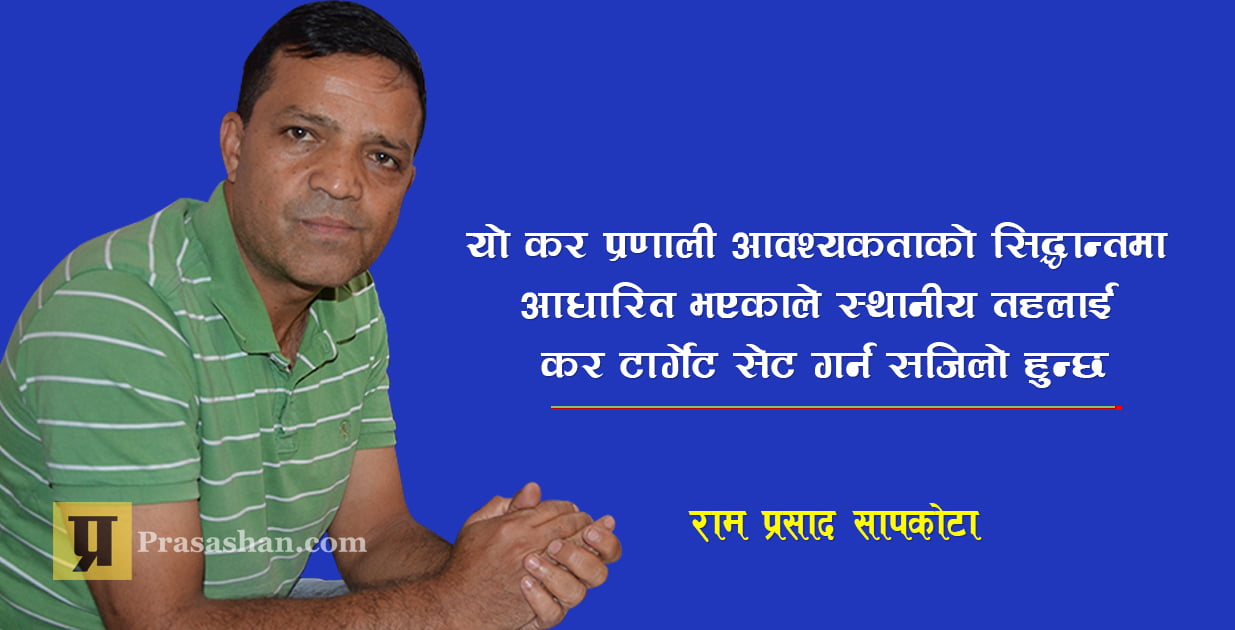

यस कर प्रणाली आवश्यकताको सिद्धान्तमा आधारित भएको हुँदा स्थानीय तहलाई कर टार्गेट सेट गर्न सजिलो हुने र निर्वाचित राजनीतिक नेतृत्वले तहले अन्य स्रोतवाट आफ्नो वित्तीय आवश्यकता पूरा गर्न सक्ने सम्भावना भएको वर्ष सम्पत्ति करमा लचकता अपनाई जनतालाई राहतको अनुभूति प्रदान गर्न सक्ने हुनाले आप्mनो लोकप्रियता वृद्धि गर्न सक्छन् ।

चुनौती

स्थानीय तहसँग आफ्नो क्षेत्रभित्र रहेका करयोग्य भौतिक संरचना तथा घर र जग्गाको यथार्थ लगत नहुनु, स्थानीय तहले कर असुली प्रयोजनका लागि तय गरेको मूल्यांकन दर बजार मूल्यसँग मेल नखानु, भौतिक संरचना तथा घरहरुको मुल्यांकन दर प्रकार अनुसार एक समानको अवैज्ञानिक र अयर्थाथपरक रहनु, सोही अनुसारको समस्या जग्गाको मूल्यांकनदरमा पनि रहनु, सम्पत्ति कर निर्धारण गर्ने पद्धति परम्परागत ढंगको नै रहनु, स्थानीय तहको आफ्नो क्षेत्रभित्र रहेको बहाल असुली रकम तथा व्यवसाय लगानी रकमको अनुमान नै नहुनु, कर असुली प्रणाली हालसम्म पनि तिर्न बुझाउन आउनेको मात्र बुझने रुपमा मात्र रहनु, कर असुली प्रणालीलाई विद्युतिय प्रणालीमा सञ्चालन नगरी परम्परागत ढंगको ठेलीकै अवतारमा राखी कुशासनलाई निरन्तरता दिने प्रशासनिक संरचना स्थानीय तहमा रहनु, तथ्य तथ्यांकमा आधारित नभई अनुमान र लहडका भरमा करका लक्ष्यहरु निर्धारण गरिनु, साथै यस आवश्यकतामा आधारित कर प्रणाली अवलम्बन गर्दा राजनीतिक नेतृत्वले लोकप्रियताका लागि आफ्नो क्षेत्रको घर जग्गा तथा भौतिक संरचनाको मूल्यांकन अधिक र अति न्यून गर्ने संभावना रहनु आदि यस विधिका मुख्य चुनौती हुन् ।

निष्कर्ष

स्थानीय तहको दिगो स्रोत व्यवस्थापनले अधिकांश स्थानीय तहमा हाल रहेको परामुखी सोच, चिन्तन र प्रवृत्तिको अन्त्य गराउँछ । जसले स्थानीय तह क्रमशः स्वावलम्बन र आत्मनिर्भरतातर्फ निरन्तर उन्मुख भई जनतासँग प्रत्यक्ष सम्बन्ध भएका यस्ता स्थानीय सरकार जनमुखी, जवाफदेही, पारदर्शी, समावेशी तथा जनसहभागितामूलक बनी छिटो, छरितो तथा कम खर्चिलो ढङ्गबाट स्थानीय तहको कर प्रशासन सञ्चालन भई त्यसको प्रतिफल सर्वसाधारणलाई उपलब्ध गराउन सक्षम हुनेछन् ।